Quer über alle Marken stellt sich die Situation bei der Umsatzrendite etwas positiver dar als vor einem Jahr: Damals rechneten nur 13 Prozent mit steigenden Zahlen, heuer sind es 16. Und die Zahl jener, die mit einer negativen Entwicklung rechnen, ist seit 2023 von 47 auf 40 zurückgegangen. Vor 2 Jahren hatte das Verhältnis zwischen Optimisten und Pessimisten übrigens noch 47:14 betragen, die Tendenz ist also anhaltend (leicht) positiv.

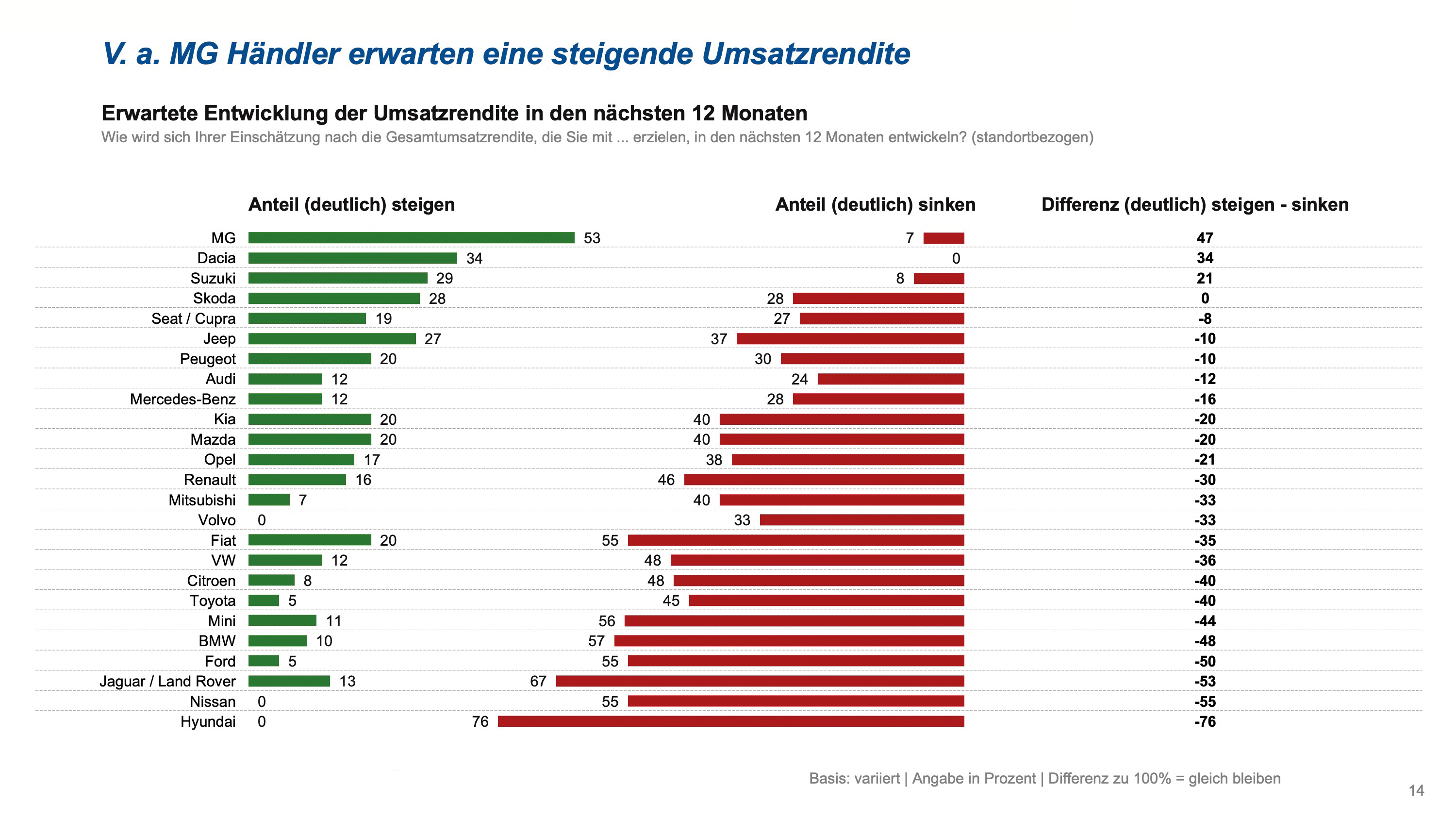

Ganz so einfach ist es freilich nicht, denn die Situation zwischen den Händlern und Werkstätten der einzelnen Marken stellt sich auch heuer wieder völlig unterschiedlich dar. Es gibt nur 3 Hersteller, wo die Partner in den kommenden 12 Monaten auf steigende Umsatzrenditen hoffen, nämlich MG (+47), Dacia (+34) und Suzuki (+21).

Bei Škoda ist die Situation ausgeglichen, bei allen anderen Marken herrscht eine negative Tendenz vor: Mit -76 sind die Erwartungshaltungen heuer bei Hyundai am schlechtesten, und zwar deutlich, denn Nissan als nächste Marke folgt mit -55 mit großem Abstand. Dann stehen Jaguar/Land Rover (-53), Ford (-50), BMW (-48) und Mini (-44).

Dazwischen liegt das weite Feld der Marken zwischen -8 (Seat/Cupra), Jeep und Peugeot (jeweils -10) sowie Citroën und Toyota (jeweils -40).