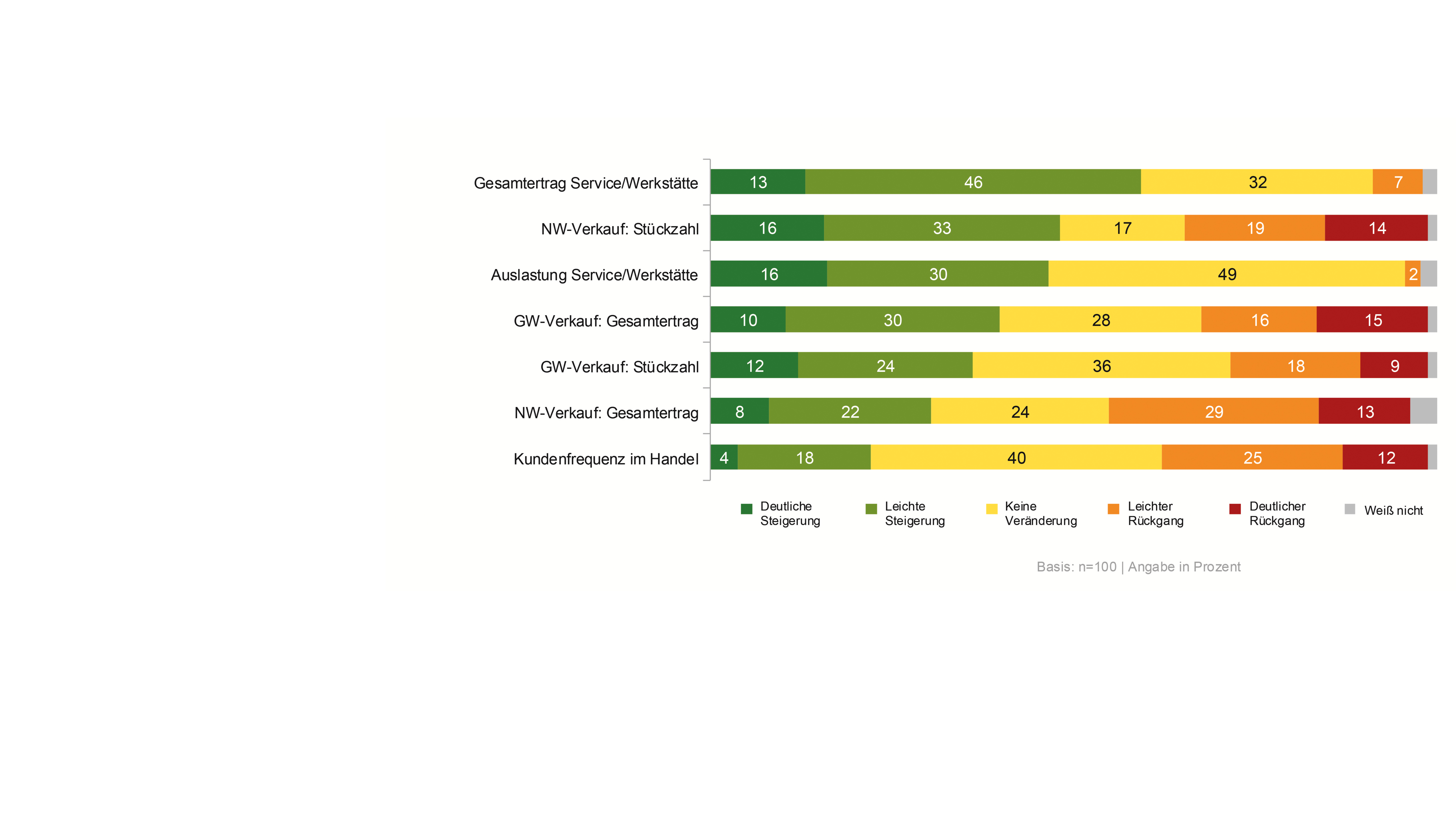

Ein Rückblick 2024 sowie ein Ausblick 2025 wurde beim variablen Teil der 26. Welle (nach Q4/2024) des Händler-Trend Barometers Österreich, der von puls Marktforschung in Kooperation mit Santander Consumer Bank sowie AUTO & Wirtschaft quartalsweise durchgeführt wird, abgefragt. Dabei geben 59 Prozent der befragten Betriebe eine Steigerung beim Gesamtertrag Service/Werkstätte an, bei der Auslastung hat sich bei den meisten Betrieben (49 Prozent) 2024 keine Veränderung ergeben.

Beim Neuwagen-Verkauf wurde zwar von 49 Prozent der Händler eine Steigerung der Stückzahlen angegeben, beim NW-Ertrag haben aber nur 30 Prozent eine Steigerung zu vermelden, 42 Prozent geben einen Ertrags-Rückgang an. Beim Gebrauchtwagen-Verkauf ist die Ertragssteigerung (40 Prozent) häufiger als die Stückzahlsteigerung (36 Prozent). Die Kundenfrequenz im Handel ist bei 37 Prozent der befragten Kfz-Betriebe zurückgegangen, bei 40 Prozent unverändert und bei 22 Prozent gestiegen.

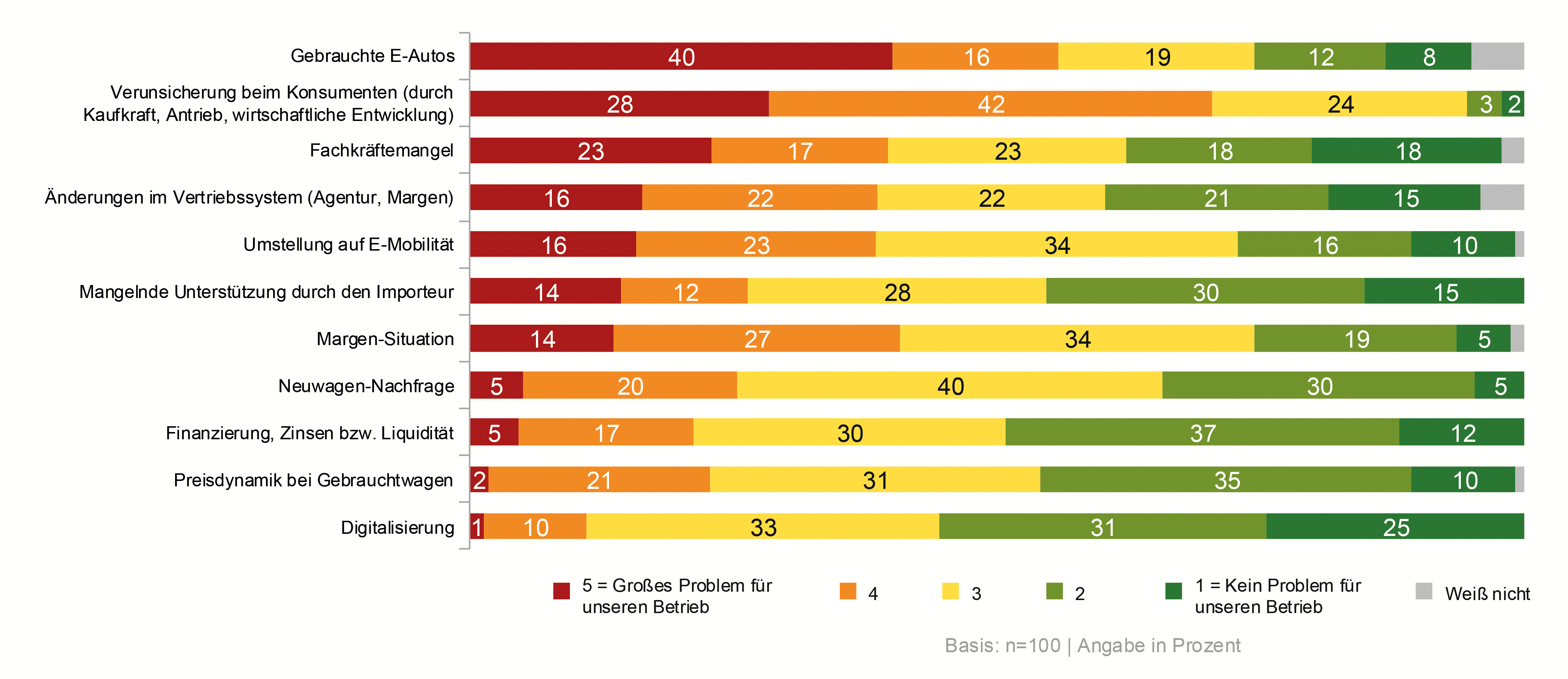

Verunsicherte Konsumenten und E-GW

40 Prozent der nach dem 4. Quartal 2024 befragten Markenhändler geben gebrauchte E-Autos als „großes“ Problem an, weitere 16 Prozent nennen das Thema als Problem, insgesamt wird die Frage also von 56 Prozent der Betriebe negativ beantwortet. Die Verunsicherung beim Konsumenten (durch Kaufkraft, Antrieb, wirtschaftliche Entwicklung) beurteilen 70 Prozent als Problem (bei 28 Prozent ist es ein großes Problem). Weitere Problem-Themen sind die Margen-Situation (41 Prozent), die Umstellung auf E-Mobilität (39 Prozent) sowie Änderungen im Vertriebssystem (Agentur, Margen) mit 38 Prozent.

2025 wird „eher stabil“

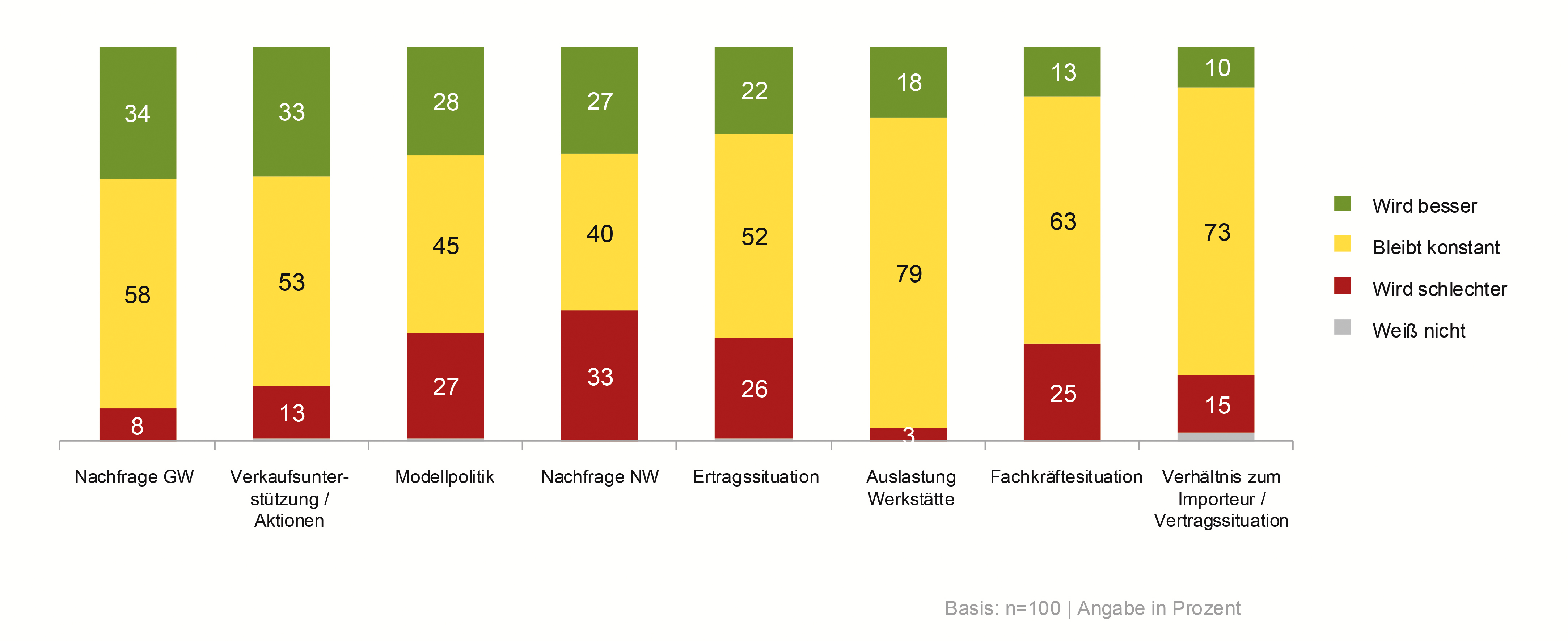

Die Erwartungshaltung für das Jahr 2025 ist bei den befragten Händlern eher ausgeglichen. Die häufigste Antwort auf die Frage „Was erwarten Sie für 2025?“ war in jedem Bereich jeweils „bleibt konstant“, bei der Werkstätten-Auslastung vermuten das sogar 79 Prozent.

Hinsichtlich der Verbesserung bzw. der Verschlechterung gibt es allerdings Unterschiede bei den Aspekten: Bei der Nachfrage nach Gebrauchtwagen erwarten 34 Prozent der interviewten Unternehmer 2025 eine Verbesserung, nur 8 Prozent eine Verschlechterung; die Werkstätten-Auslastung soll laut 18 Prozent der Unternehmer besser werden, 3 Prozent befürchten, dass diese schlechter wird. Bei Verkaufsunterstützung/-aktionen glauben ebenfalls mehr Betriebe (33 Prozent) an eine Verbesserung als an eine Verschlechterung (13 Prozent).

Bei den Bereichen Neuwagen-Nachfrage (27 Prozent besser, 33 Prozent schlechter), Verhältnis zum Importeur/Vertragssituation (10 Prozent besser, 15 Prozent schlechter) sowie Fachkräfte-Situation (13 Prozent besser, 25 Prozent schlechter) ist die negative Prognose größer als die positive Einschätzung.

Rabatte auf Rekord-Tief

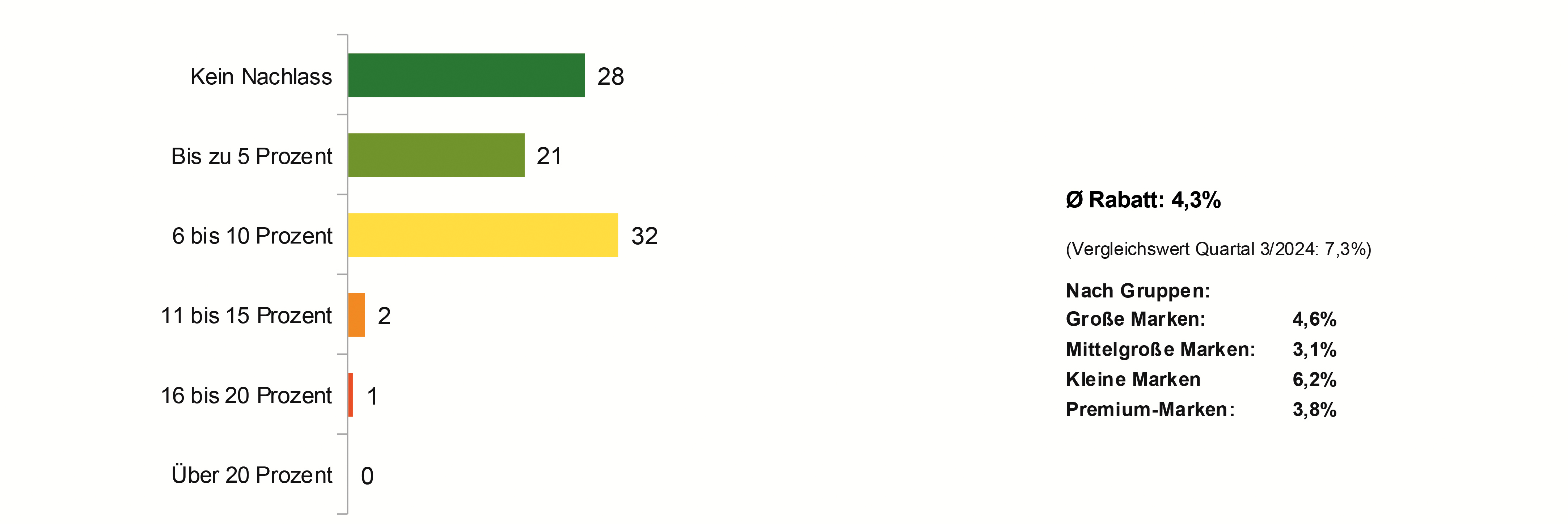

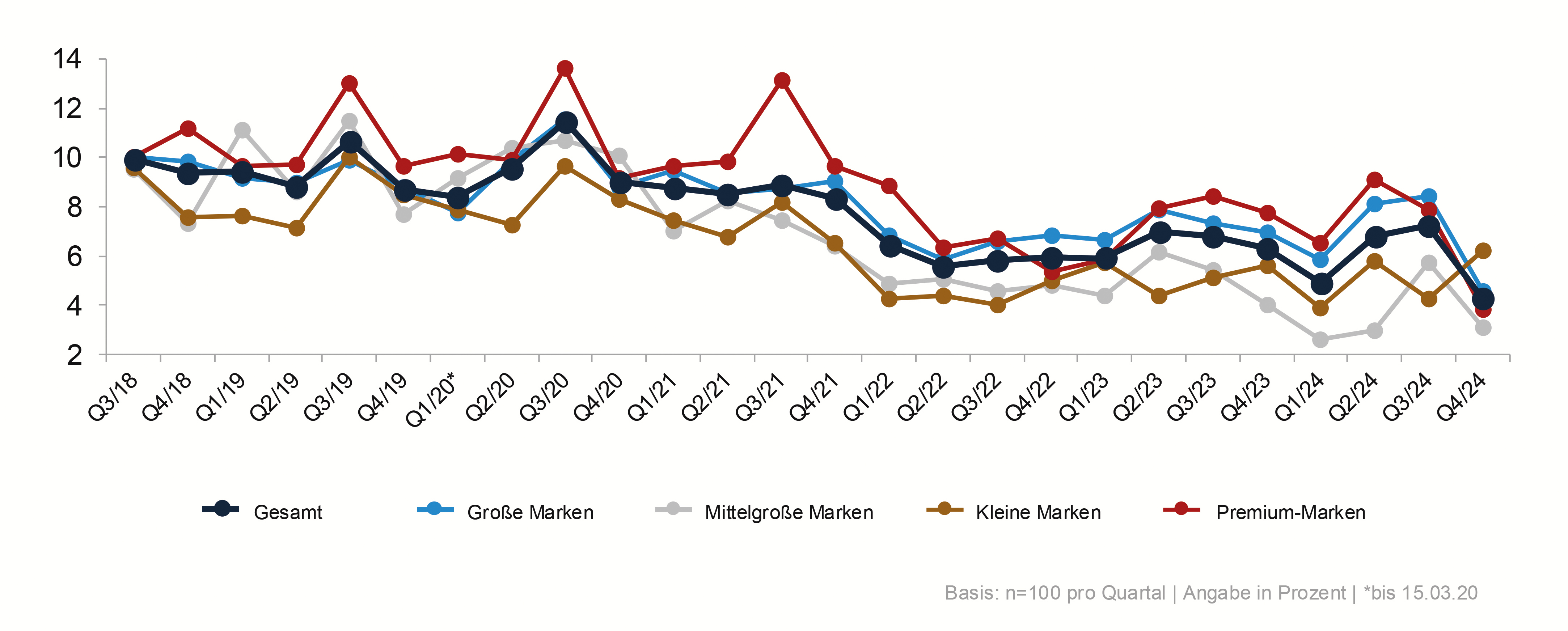

Die Fragen nach den Rabatten ist seit Einführung des Händler-Trend Barometers Österreich nach dem 3. Quartal 2018 fixer Bestandteil in der Befragung der österreichischen Markenbetriebe. „Wie viel reinen Nachlass (Kulanz ohne zusätzliche Stützungsmaßnahmen) haben Sie im Neufahrzeugbereich im 4. Quartal (Oktober–Dezember) 2024 durchschnittlich auf den Listenpreis eines Fahrzeuges beim Verkauf gegeben?“, lautet die exakte Frage und das Ergebnis ist überraschend. So liegt der durchschnittlich gewährte Rabatt nur mehr bei 4,3 Prozent und damit auf dem niedrigsten Niveau seit dem Start des Barometers.

Das ist ein deutlicher Rückgang gegenüber dem Vorquartal 3/24 (7,3 Prozent). Der Wert liegt auch klar unter dem bislang niedrigsten Durchschnittsrabatt von 6,8 Prozent im 1. Quartal 2024. Die höchsten Rabatte in mehr als 6 Jahren Händler-Trend-Barometer-Österreich-Befragung wurden übrigens mit durchschnittlich 11,5 Prozent im 3. Quartal 2020 gewährt.

28 Prozent geben keine Rabatte

Auffällig ist die Tatsache, dass 28 Prozent der befragten Markenbetriebe gar keine Rabatte gewähren. 21 Prozent der Händler geben an, bis zu 5 Prozent Nachlass zu gewähren und bei 32 Prozent sind es zwischen 6 und 10 Prozent. Zudem gibt es große Unterschiede zwischen den Marken. Während Händler mittelgroßer Marken durchschnittlich nur 3,1 Prozent Rabatt geben, sind es bei den Partnern kleiner Marken 6,2 Prozent. Händler von Premiummarken (3,8 Prozent) und von großen Marken (4,6 Prozent) liegen dazwischen.