Österreichische Markenbetriebe messen dem Gebrauchtwagengeschäft in ihrem Betrieb zu 67 Prozent (sehr) hohe Bedeutung zu. Das ergibt der variable Fragenteil der 28. Welle des Händler-Trend Barometer Österreich, das quartalsweise von puls Marktforschung in Kooperation mit Santander Consumer Bank sowie AUTO & Wirtschaft erstellt wird.

Dem Anteil des Gebrauchtwagengeschäfts am Ertrag wird von 41 Prozent der befragten Betriebe (sehr) hohe Bedeutung beigemessen.

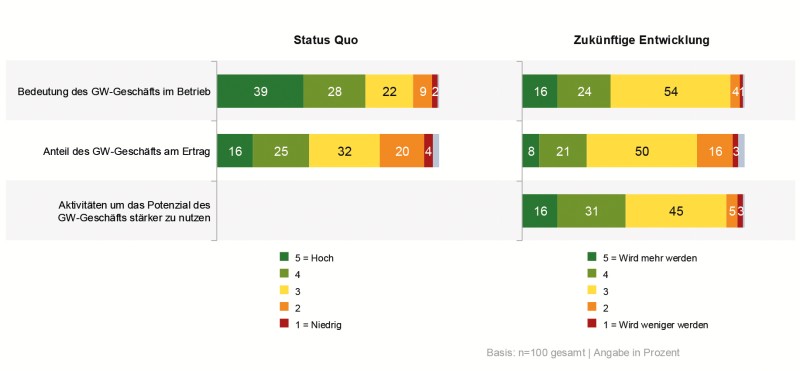

Aktivitäten zur Stärkung des GW-Bereichs

40 Prozent der beim Händler-Trend Barometer Österreich befragten Betriebe prognostizieren, dass die Bedeutung des Gebrauchtwagengeschäfts in den nächsten 12 Monaten zunehmen wird, 54 Prozent sehen keine Veränderung.

Beim Ertrag sehen 29 Prozent eine wachsende Bedeutung, 50 Prozent vermuten, dass die Bedeutung des GW-Geschäfts am Ertrag in den nächsten 12 Monaten unverändert bleibt.

47 Prozent der interviewten Unternehmer planen mehr Aktivitäten, um das Potenzial des GW-Geschäfts stärker zu nutzen, für 45 Prozent wird sich nichts ändern.

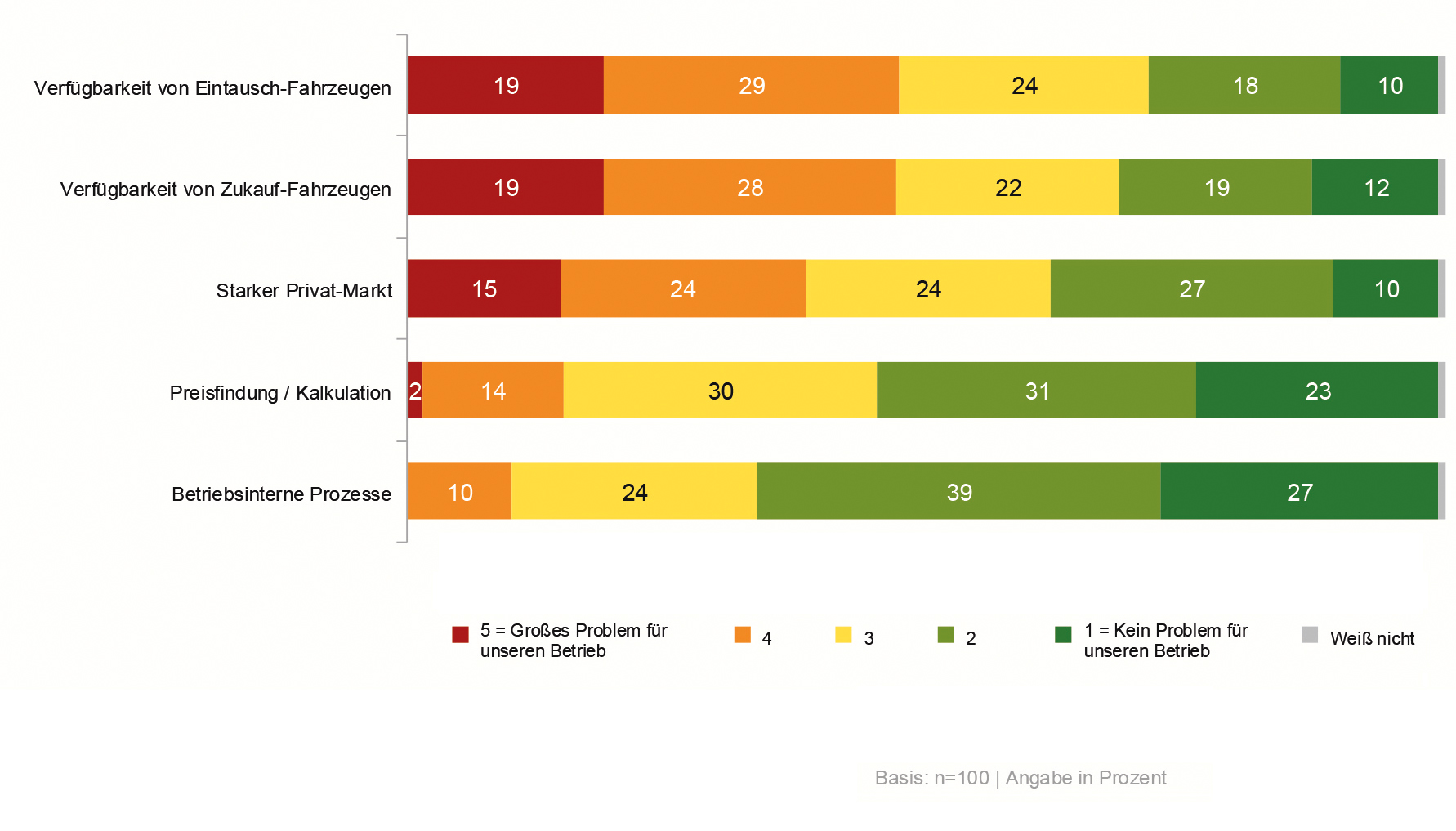

Eintausch und Zukauf als größtes Gebrauchtwagen-Problem

Die Verfügbarkeit von Eintausch-Fahrzeugen (48 Prozent) bzw. von Zukauf-Fahrzeugen (47 Prozent) ist ein (großes) Problem für die Betriebe, die für das Händler-Trend Barometer Österreich nach dem zweiten Quartal 2025 befragt wurden. Der starke Privat-Markt stellt für 39 Prozent ein (großes) Problem dar. Die Preisfindung/Kalkulation (54 Prozent) sowie die internen Prozesse (56 Prozent) sind für den überwiegenden Teil der interviewten Unternehmer kein (großes) Problem.

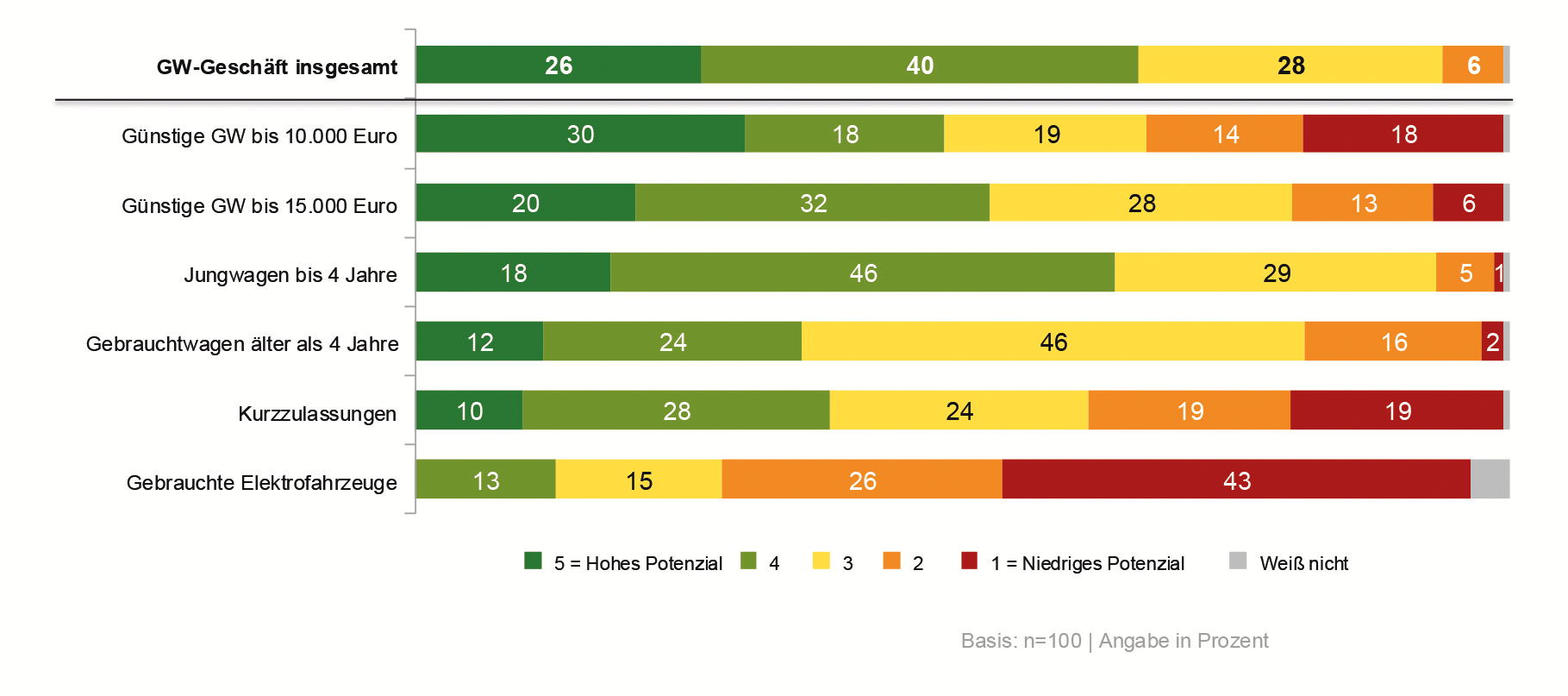

Hohes GW-Potenzial, vor allem bei Autos bis 4 Jahre

66 Prozent der befragten Betriebe sehen (hohes) Potenzial für das Gebrauchtwagengeschäft. Die Bewertung unterscheidet sich allerdings in den verschiedenen Kategorien. Das größte Potenzial (64 Prozent) geben die interviewten Händler bei den Gebrauchtwagen bis 4 Jahre an. Dahinter folgen günstige Gebrauchtwagen bis 15.000 Euro, wo 52 Prozent der Unternehmer (hohes) Potenzial sehen, sowie GW bis 10.000 Euro, wo das bei 48 Prozent der Fall ist.

Bei Gebrauchtwagen älter als 4 Jahre sehen nur mehr 36 Prozent (hohes) Potenzial, hier überwiegt mit 46 Prozent eine mittlere Einschätzung zwischen hohem und niedrigem Potenzial.

Bei den Kurzzulassungen polarisiert die Prognose: 38 Prozent vermuten (hohes) Potenzial, ebenso viele (eher) niedriges Potenzial. Eindeutig niedriges Potenzial (69 Prozent) sehen die befragten Händler bei gebrauchten Elektrofahrzeugen.

Ende der Rabattitis

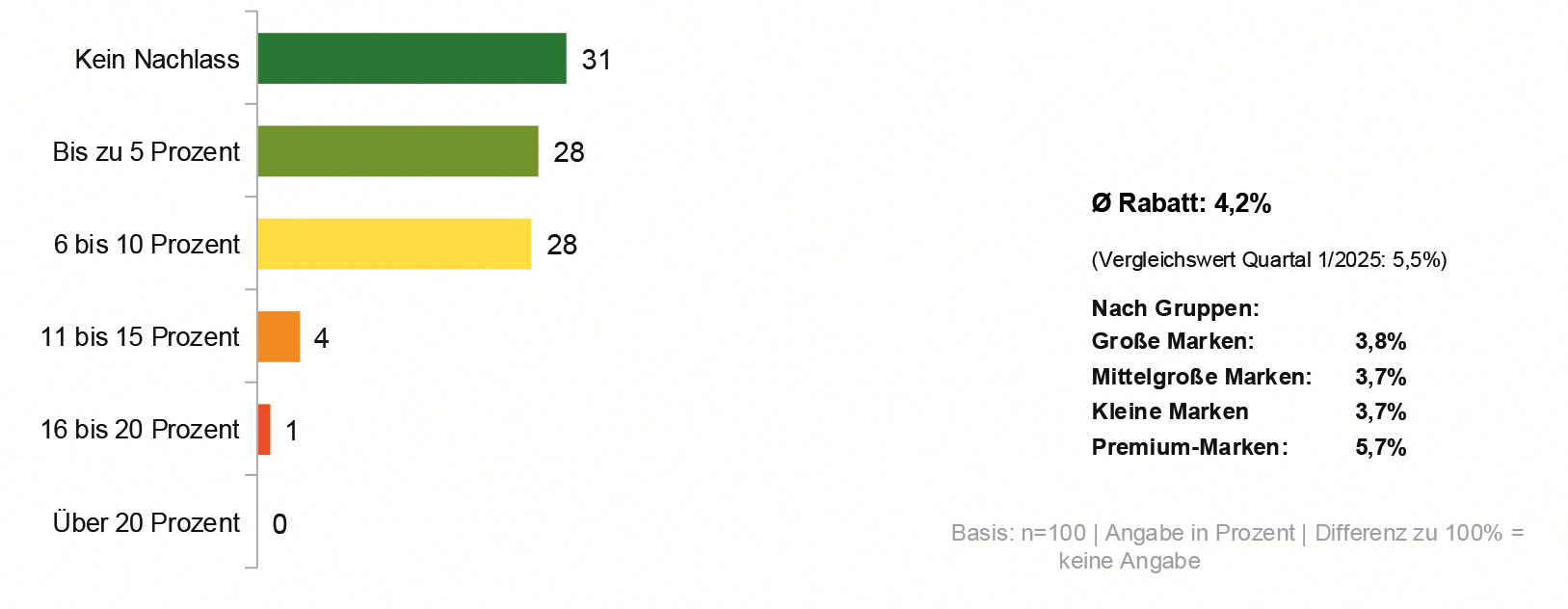

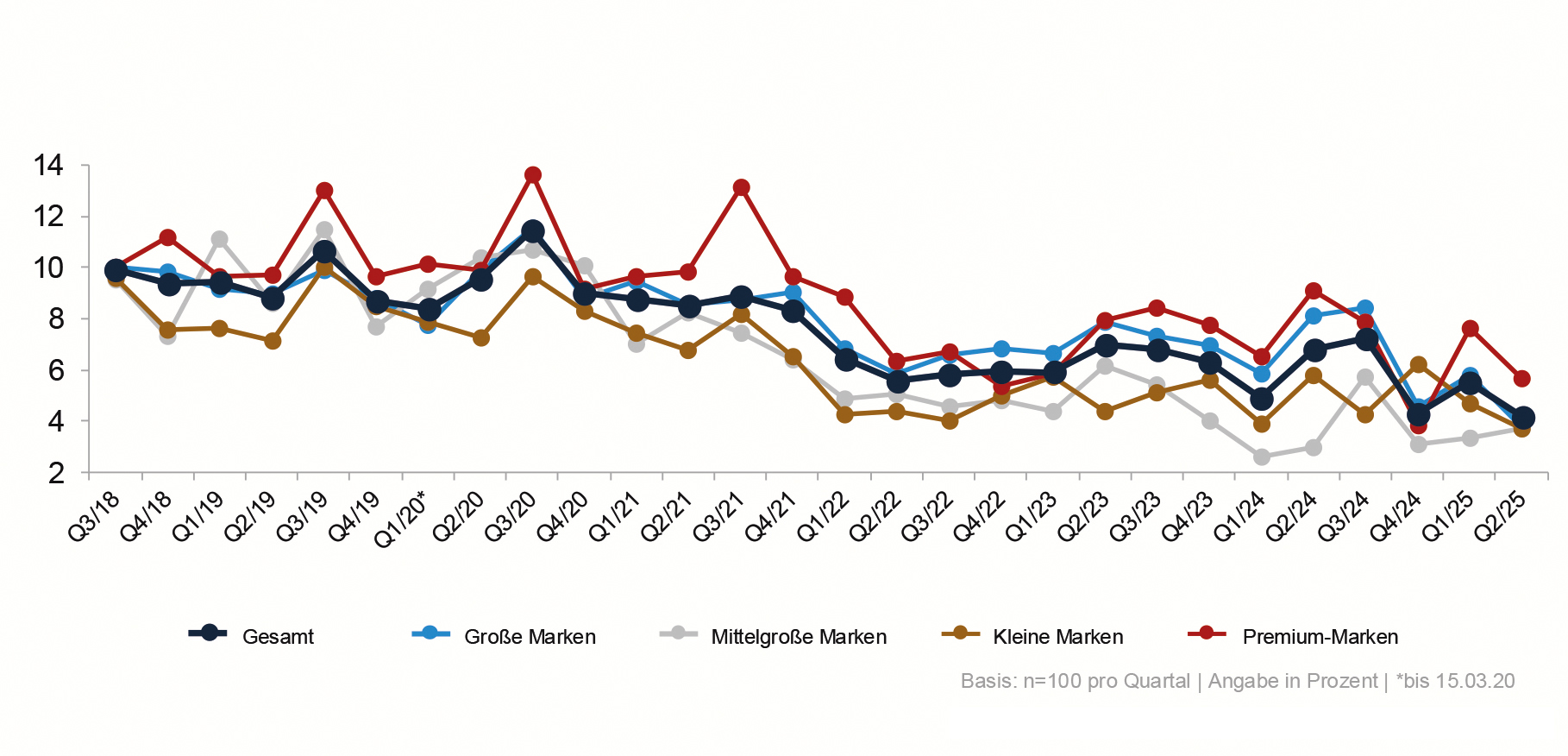

Die Nachlässe im Autohandel sind in den vergangenen Jahren stark zurückgegangen, das zeigt der Händler-Trend Barometer Österreich sehr klar. „Wie viel reinen Nachlass (Kulanz ohne zusätzliche Stützungsmaßnahmen) haben Sie im Neufahrzeugbereich im abgelaufenen Quartal durchschnittlich auf den Listenpreis eines Fahrzeuges beim Verkauf gegeben?“, lautet eine der Standardfragen – hier ist ein eindeutiger Abwärtstrend zu verzeichnen. Mit saisonalen Ausschlägen gehen die Nachlässe konstant zurück.

Vom Start des Händler-Trend Barometer Österreich im Jahr 2018 bis Ende 2021 lag dieser Wert immer über 8 %, der Höchstwert wurde mit 11,45 % im 3. Quartal 2020 verzeichnet. Seither geht die Kurve bergab: in Q4/24 war der bislang niedrigste Wert mit 4,3 % erreicht worden, nach den jüngsten Ergebnissen nach dem zweiten Quartal 2025 wurde ein neuer Tiefstwert mit 4,15 % Nachlass erreicht. Auch der Anteil der Markenbetriebe, die gar keinen Nachlass mehr geben, hat einen neuen Rekordwert erreicht und beträgt mittlerweile 31 %.

Die generelle Margenkürzung der Hersteller sowie einige Agenturmodelle zeigen also klare Auswirkungen, die betriebswirtschaftlich notwendig und sinnvoll sind. Die wirtschaftlich angespannte Situation der Kfz-Betriebe trägt ebenso dazu bei, dass mit Rabatten äußerst behutsam vorgegangen wird.

Die über Jahrzehnte beklagte Rabattitis der Kfz-Branche scheint also ein Ende gefunden zu haben.