Das Parlament, die Kommission und die Mitgliedsländer der EU einigten sich 2019 auf eine verbindliche Reduktion des Treibhausgasausstoßes der Neuwagen-„Flotte“ für die Jahre 2020 bis 2030 und verlängerten diese Regelung 2023 mit einem Ziel von null Gramm CO2-Ausstoß in 2035. Analoge Regelungen wurden für leichte und schwere Nutzfahrzeuge vereinbart und festgelegt. Zusätzlich wurde die Kommission beauftragt, eine Ausnahme für ausschließlich regenerative, netto CO2-freie Kraftstoffe zu prüfen.

Allerdings hatte es sich in den Vorjahren bereits herausgestellt, dass eine realistische Verringerung der Emissionen von Neufahrzeugen unter ca. 120 Gramm Kohlendioxidausstoß pro Kilometer (nach WLTP-Zyklus) mit konventionellen Technologien kaum zu erzielen ist, so dass Ziele von 116 g/km (2021-2024), 94 g/km (2025-2030) oder 50 g/km (2030-2034) nur durch den Einsatz von komplett CO2-freien Fahrzeugen zu erzielen sind – ab 2035 nach aktuellem Szenario zu 100 Prozent.

Technologieneutrale Formulierung

Obwohl die gesetzlichen Anforderungen techno-logie-neutral formuliert sind, ist eine öffentliche Diskussion um ein „Verbrennerverbot“ entstanden. Zwar können 0 Gramm CO2-Ausstoß am Fahrzeug nicht mit fossilen Kraftstoffen erzielt werden, aber zum Beispiel bietet die Verbrennung von Wasserstoff die Möglichkeit, auch weiterhin Hubkolbenmotoren einzusetzen. Andere emissionsfreie – allerdings immer mit elektrischem Antrieb verbundene – Energiespeicher wie mechanische Flywheels, Hochdruckspeicher, Hochtemperatur-Schmelzsalze oder Zink-Wasserstoffpasten sind in den 1990er- und 2010-Jahren erforscht und zugunsten der chemischen Batterie und dem Wasserstofftank mit Brennstoffzelle verworfen worden. Das absehbare Auslaufen der fossil betriebenen Verbrenner ist also keine Vorschrift der „Politik“, sondern die Strategie der Autohersteller, um ihren Anteil an der Dekarbonisierung zu leisten.

Diese Strategie fand Anfang der 2020er Jahre ihren Ausdruck in vielfältigen Bekenntnissen der Automobilhersteller zu Zielen wie „Electric only bis 2030“ (Mercedes-Benz), „100 % Produktion von Elektrofahrzeugen in Europa“ (Volkswagen) oder „100 % Verkauf von Elektrofahrzeugen bis 2030“ (Stellantis).

Die Rechnung ohne den Kunden

Allerdings hatten die Autohersteller die Rechnung ohne zwei wichtige Gruppen gemacht: einerseits die Kunden, andererseits die Zulieferer. Die Kunden sind an Benzin und Diesel gewöhnt und in einem lückenlosen Ökosystem von Tankstellen, Werkstätten und Gebrauchtwagenmärkten bestens versorgt; die Zulieferer habe ihre Produkte und Prozesse exakt an die Herstellung von Verbrennungsmotoren angepasst.

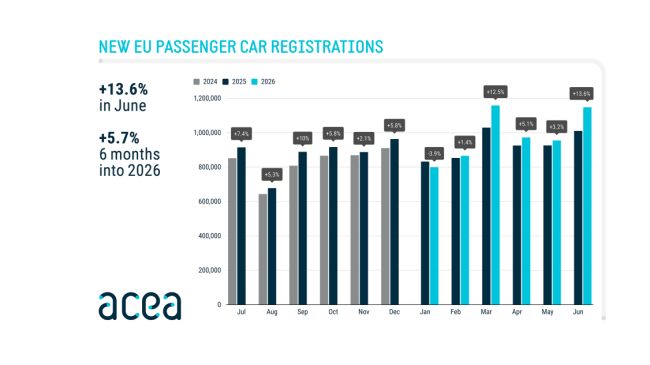

Die Sorgen der Kunden wurden durch großzügige Subventionen zunächst übertüncht – aber nach deren Auslaufen schlagen mangelnde Verfügbarkeit von privaten oder am Arbeitsplatz zugänglichen Lademöglichkeiten und exzessiv hohe Ladestrompreise negativ auf das Wachstum der Nachfrage; noch dazu sind diese Probleme bei Kunden des Gebrauchtwagenmarkts noch stärker ausgeprägt. Die aktuelle „Hängepartie“ wird zusätzlich durch Gerüchte, Geraune und Wunschdenken noch verschlimmert, dass der (fossile) Verbrenner in Form von Range Extendern oder Vollhybridantrieben vor einer großen Renaissance stehen könnte.

Das entscheidende Jahr 2027

Eine wichtige Rolle kommt allerdings dem Jahr 2027 zu: nach der aktuellen „Erleichterung“ der CO2-Grenzwerte von einem absoluten Ziel (94 Gramm) auf einen Durchschnitt der Jahre 2025-2027 wird in dem Jahr der Ausgleich aller Versäumnisse aus den beiden Vorjahren erforderlich – also ein CO2-freier Anteil von schätzungsweise 40 Prozent; gleichzeitig werden Fahrzeuge mit Verbrennungsmotoren der neuen Abgasnorm Euro 7 unterworfen, die bei vielen Baureihen zum Wegfall der günstigsten Verbrennervariante führen könnte. Damit wird spätestens in diesem Jahr die Konsolidierung der betroffenen Zulieferer stark zunehmen, während gleichzeitig die Abrufe von Elektrokomponenten auf unerwartete Umfänge zunehmen und zusätzliche Investitionen erfordern werden.

Durch die „Erleichterung“ der CO2-Reduktionsanforderungen hat sich die Automobilindustrie selber in eine strategische Zwangslage versetzt: Statt den Hochlauf der Elektroantriebe und den Abbau der Verbrennungsmotoren komplementär, aber technisch unabhängig managen zu können, wird jetzt im Jahr 2027 das Schicksal aller betroffenen Unternehmen entschieden werden – und wenn zu wenige „durchkommen“, werden die entstehenden Lücken in der Wertschöpfungskette durch finanzstarke und markthungrige chinesische (oder bereits von chinesischen Konzernen übernommene) Unternehmen besetzt werden. Diese Entwicklung ist aber bereits mehr als absehbar, und es stände den Automobilherstellern – die die gesetzlichen Regelungen verhandelt und strategisch umgesetzt haben – gut an, jetzt klar und eindeutig den eingeschlagenen Weg zu rein batterieelektrischen Fahrzeugen umzusetzen und sich durch ihre angestammten Zulieferer auf diesem Weg der Innovation und Erneuerung -zuverlässig und langfristig unterstützen zu lassen.