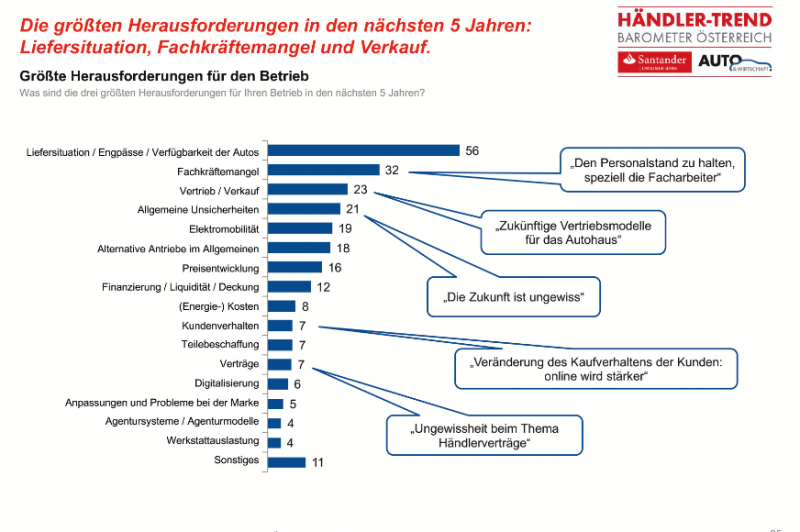

Dabei zeigen die Erhebungen der 16. Welle des Händler-Trend-Barometers Österreich (Q2 2022), dass die Liefersituation von den österreichischen Markenbetrieben aktuell als eine der größten Herausforderungen in den nächsten Jahren betrachtet wird. 56 % sehen die aktuelle Problematik durch Liefersituation / Engpässe / Verfügbarkeit der Autos als eine der drei größten Herausforderungen für ihren Betrieb in den kommenden 5 Jahren. 32 % der befragten Händler nennen den Fachkräftemangel als eine der größten Herausforderungen in den nächsten 5 Jahren, speziell, die Facharbeiter zu halten. In Vertrieb / Verkauf und somit „zukünftigen Vertriebsmodellen für das Autohaus“ sehen 23 % eine der drei größten anstehenden Herausforderungen, gefolgt von allgemeinen Unsicherheiten (21 %) und Elektromobilität (19 %).

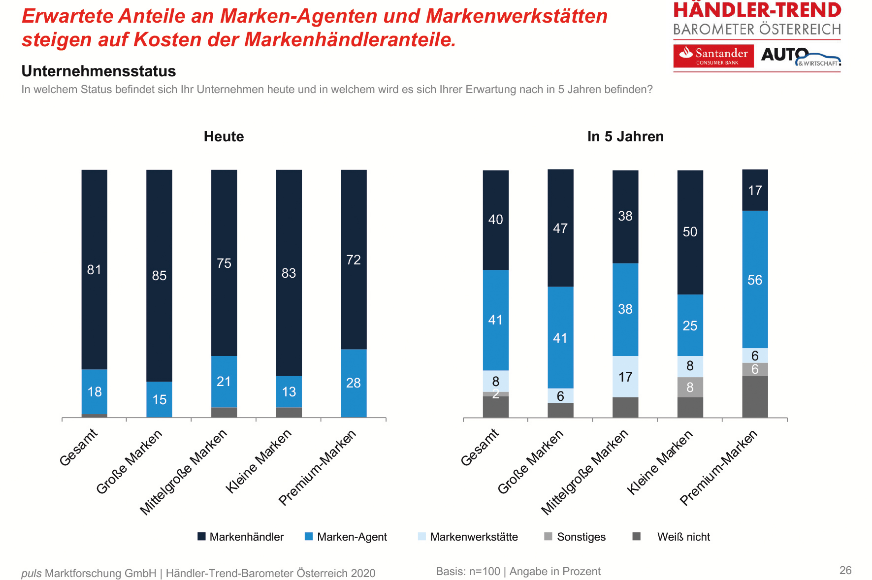

Großteil rechnet in 5 Jahren mit Agenten-Status

Während 81 % der befragten Händler angeben, ihr Unternehmen sei aktuell ein Markenhändler, rechnen 41 % damit, in 5 Jahren ein Marken-Agent zu sein. 40 % der Befragten rechnen hingegen damit, auch in 5 Jahren noch Markenhändler zu sein. Dabei zeigen sich starke Unterschiede zwischen den Erwartungen je nach Größe der Marke: Während bei Premiummarken-Händlern 56 % erwarten, den Status eines Marken-Agenten zu bekommen, rechnen nur 17 % hier damit, in 5 Jahren noch Markenhändler zu sein. Aktuell geben noch 72 % der Händler von Premiummarken an, Händler zu sein. 28 % sind Marken-Agenten. Anders sieht das der Großteil jener Händler, die kleine Marken vertreiben. Hier gehen 50 % davon aus, auch in 5 Jahren noch Händler zu sein (aktuell 83 %), während 25 % mit einem Agenten-Status rechnen.

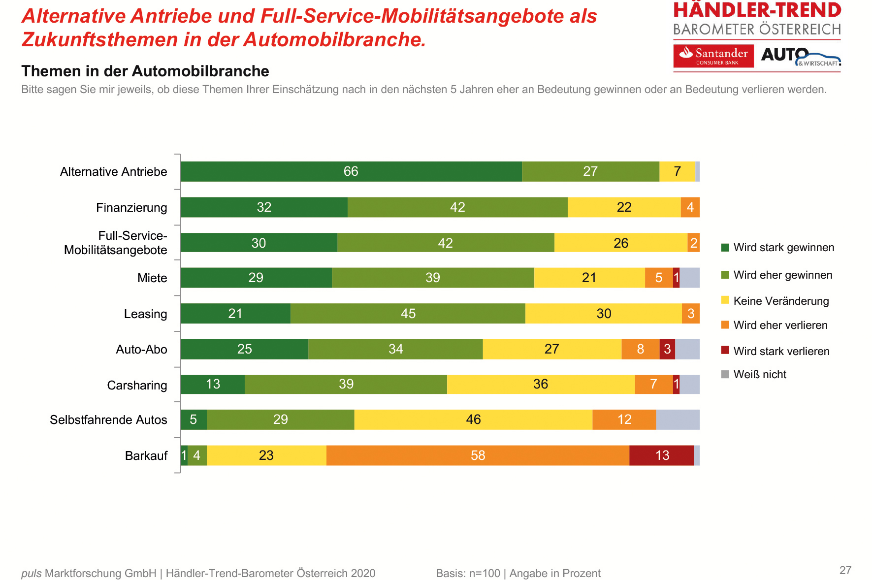

Alternative Antriebe

Laut Ansicht der befragten Kfz-Betriebe werden alternative Antriebe in den kommenden 5 Jahren am stärksten an Bedeutung gewinnen. 66 % gehen davon aus, dass diese stark an Bedeutung gewinnen werden, 27 % glauben, dass sie eher an Bedeutung gewinnen. Auch die Themen Finanzierung (32 % „Wird stark gewinnen“, 42 % „Wird eher gewinnen“), Full-Service-Mobilitätsangebote (30 % „Wird stark gewinnen“, 42 % „Wird eher gewinnen“) und Miete (29 % „Wird stark gewinnen“, 39 % „Wird eher gewinnen“) werden nach Ansicht der Befragten deutlich an Bedeutung zulegen. Am stärksten an Bedeutung verlieren wird der Barkauf: 58 % erwarten, dass er „eher“ verlieren wird, 13 % glauben, dass er „stark“ verlieren wird.

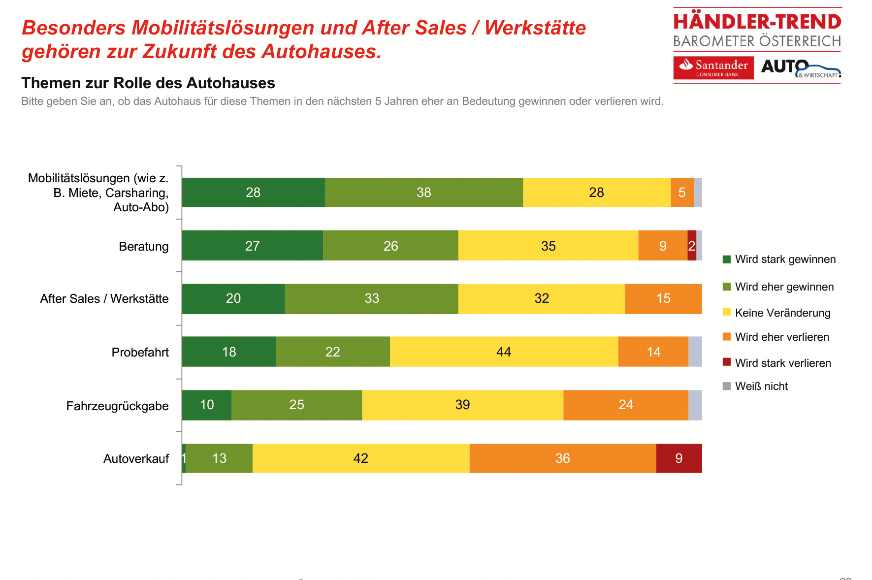

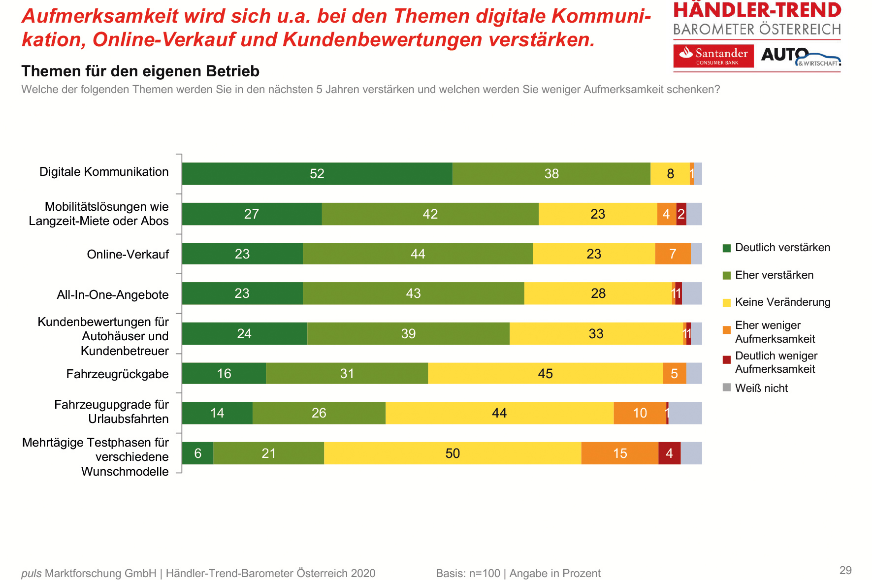

Miete, Carsharing, Abo

28 % der Befragten erwarten, dass das Autohaus bei Mobilitätslösungen wie Miete, Carsharing oder Abo „stark“ an Bedeutung gewinnen wird, 38 % glauben, dass es „eher“ an Bedeutung gewinnen wird. 53 % gehen davon aus, dass das Autohaus sowohl in puncto Beratung als auch bei After Sales an Bedeutung zulegen wird. Beim Autoverkauf erwarten hingegen 36 %, dass das Autohaus „eher“ an Bedeutung verlieren wird, 9 % rechnen sogar mit einem starken Verlust, und 42 % gehen in diesem Bereich von keiner Veränderung aus.

Eingetrübte Stimmung

Zufriedenheit beim GW-Absatz leicht gesunken

Die Zufriedenheit beim GW-Verkauf ist unter den österreichischen Markenhändlern leicht gesunken. Gefragt nach der „Zufriedenheit bei den GW-Verkaufsabschlüssen im Vergleich zum Vorjahreszeitraum“ geben 63 % der Befragten an, (sehr) zufrieden zu sein (Q1 2022: 72 %). 21 % sind dagegen „weniger zufrieden“ (Q1 2022: 13 %), und 15% geben an, unzufrieden zu sein (Q1 2022: 15 %).

Standzeit erstmals seit Anfang 2021 gestiegen

Zum ersten Mal seit Q1 2021 ist die durchschnittliche Standzeit von GW gestiegen. Während diese in den ersten drei Monaten des Jahres 2022 noch bei 41 Tagen lag, erreichte sie in den Monaten April bis Juni dieses Jahres 46 Tage. Besonders stark ist der Anstieg bei den Premiummarken, hier erhöhte sich der Wert von 49 Tagen auf 60 Tage. Bei den großen Marken erhöhte sich die durchschnittliche GW-Standzeit von 37 auf 43 Tage, bei den mittelgroßen Marken von 37 auf 41 Tage. Lediglich bei den kleinen Marken war die GW-Standzeit leicht rückläufig von 49 auf 47 Tage.

Weiter Pessimismus

Bei der Frage, wie sich das Geschäft in den Bereichen NW und GW in den nächsten 3 Monaten entwickeln wird, zeigt sich ein pessimistisches Stimmungsbild unter den Händlern. Im GW-Sektor sehen 39 % der Befragten pessimistisch in die kommenden 3 Monate (Q1 2022: 43 %). Lediglich 9 % der Befragten erwarten eine Besserung der Situation.