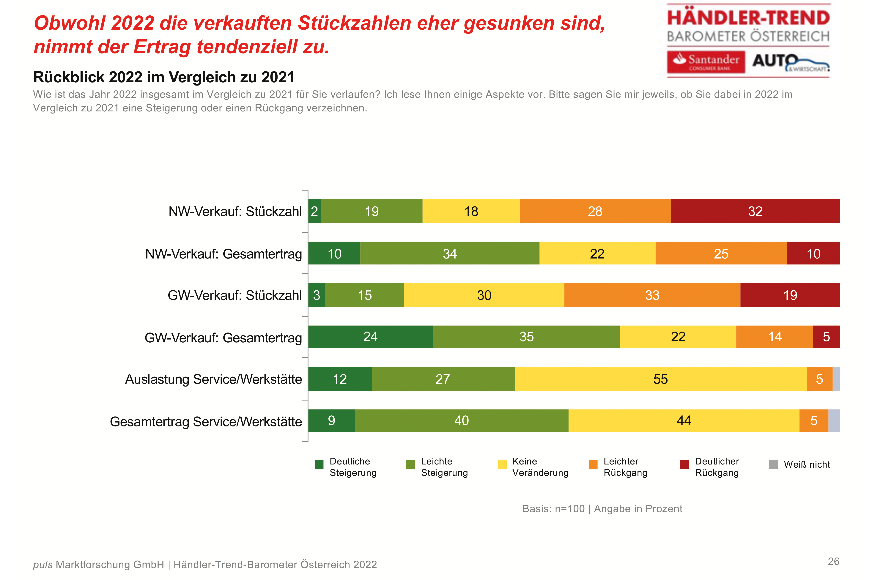

Trotz sinkender Verkaufszahlen hat der Ertrag 2022 tendenziell zugenommen. Das ergibt die 18. Welle des von puls Marktforschung in Kooperation mit Santander Consumer Bank sowie AUTO & Wirtschaft durchgeführten Händler-Trend Barometers Österreich. Im variablen Teil der Umfrage wurden die Händler um einen Vergleich von 2022 zu 2021 gebeten. Bei 60 Prozent der befragten Markenhändler sind die NW-Verkäufe zurückgegangen, bei 21 Prozent gestiegen. Die Gesamterträge aus NW--Verkäufen sind hingegen bei 44 Prozent der Betriebe gestiegen, bei 35 Prozent gesunken. Ein noch deutlicheres Bild zeigt sich bei GW-Verkäufen, wo 52 Prozent -einen Rückgang, 18 Prozent eine Steigerung angeben. Der Gesamtertrag aus dem Bereich GW-Verkauf ist allerdings bei 59 Prozent gestiegen, bei 19 Prozent der Händler gesunken. In der Werkstätte ist die Auslastung bei 39 Prozent der befragten Kfz-Betriebe gestiegen, bei 55 Prozent ist sie gleich geblieben. Der Gesamtertrag im Bereich Service/Werkstatt ist bei 49 Prozent gewachsen, bei 44 Prozent ist er gleich -geblieben, bei 5 Prozent leicht gesunken.

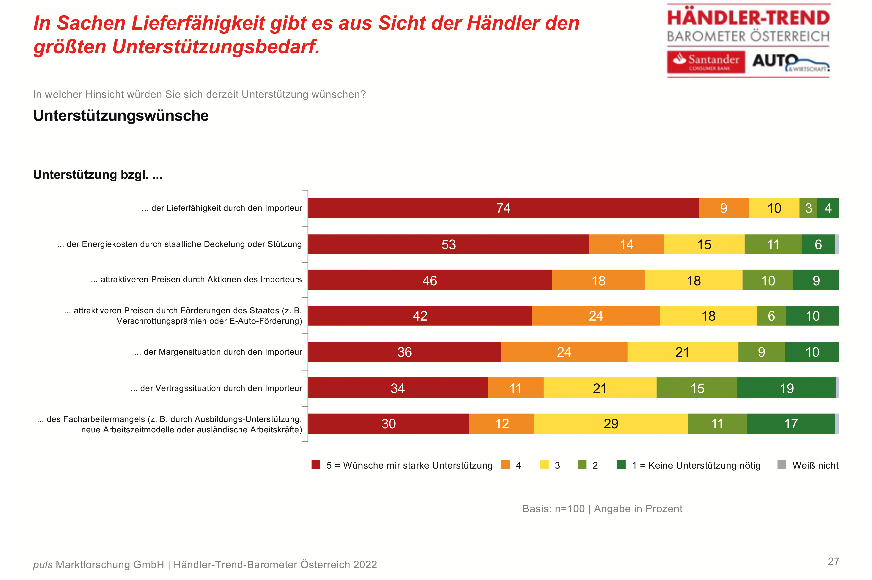

Unterstützungsbedarf bei Lieferfristen

74 Prozent der Befragten wünschen sich bei der Lieferfähigkeit „starke Unterstützung“ seitens der Importeure. Auf Platz 2 liegt bei 53 Prozent starker Unterstützungsbedarf bei den Energiekosten, wo eine staatliche Deckelung oder Stützung benötigt wird. Bei „attraktiven Preisen durch Aktionen des Importeurs“ geben 46 Prozent Bedarf an „starker Unterstützung“ an. Knapp dahinter (42 Prozent wünschen sich starke Unterstützung) ist die Notwendigkeit nach attraktiveren Preisen durch Förderungen des Staates. Starke Unterstützung durch den Importeur im Bereich der Margensituation wünschen sich 36 -Prozent. Die Vertragssituation erfordert bei 34 Prozent der Betriebe starke Unterstützung durch den Importeur, 19 Prozent sehen keinen Unterstützungsbedarf. 30 Prozent wünschen sich starke Unterstützung beim Facharbeitermangel, für 17 Prozent ist keine Unterstützung nötig.

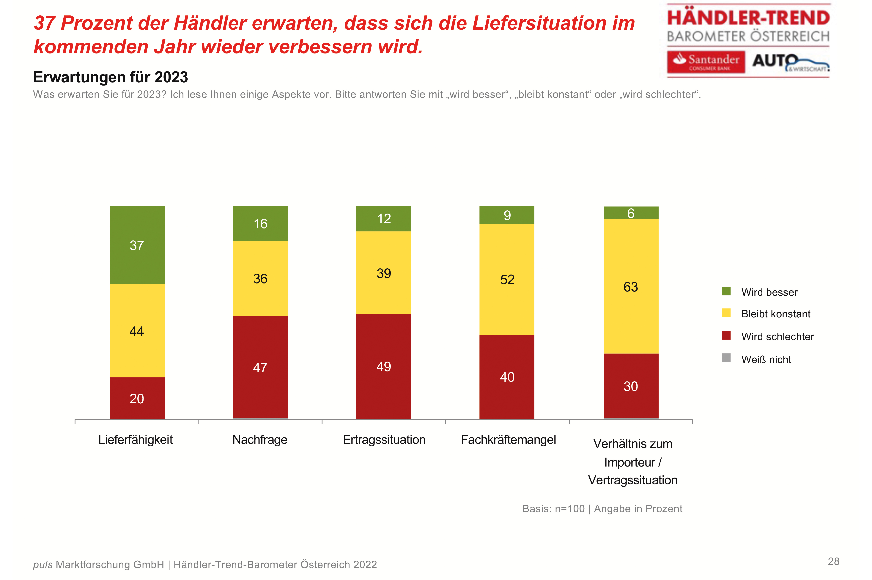

Negative Erwartungshaltung

Die Erwartungshaltung für 2023 ist bei den Befragten überwiegend negativ. Lediglich bei der Lieferfähigkeit erwarten mehr Betriebe eine Verbesserung (37 Prozent) als eine Verschlechterung (20 Prozent). 44 Prozent gehen von einer gleichbleibenden Entwicklung aus. Bei der Nachfrage erwarten 47 Prozent der Händler eine Verschlechterung (36 Prozent konstant, 16 Prozent Verbesserung). Die Entwicklung der Ertragssituation wird von 49 Prozent der Befragten negativ prognostiziert, 39 Prozent erwarten eine gleichbleibende Situation und 12 Prozent erwarten eine Verbesserung. Beim Fachkräftemangel überwiegt ebenfalls die negative Prognose (40 Prozent), 52 Prozent vermuten eine konstante Entwicklung, 9 Prozent eine Verbesserung. 30 Prozent erwarten schließlich eine Verschlechterung beim Verhältnis zum Importeur bzw. hinsichtlich der Vertragssituation. Hier vermuten 63 Prozent eine gleichbleibende Entwicklung, 6 Prozent denken, dass es besser wird.

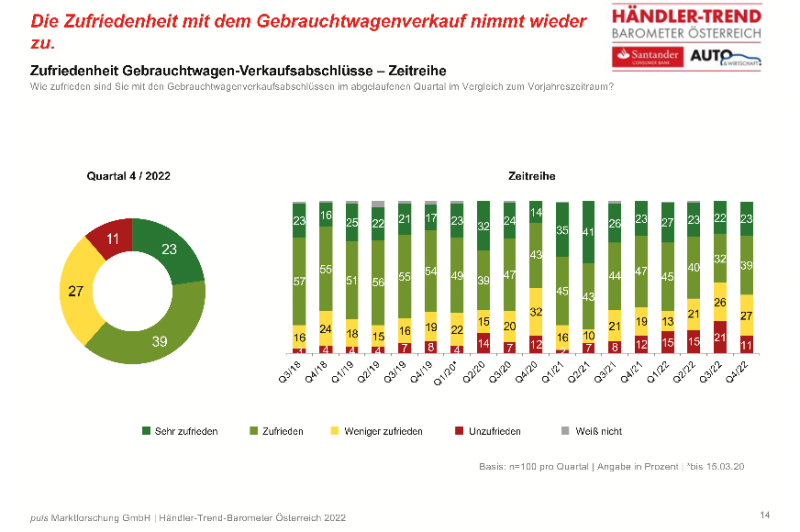

Zufriedenheit nimmt zu

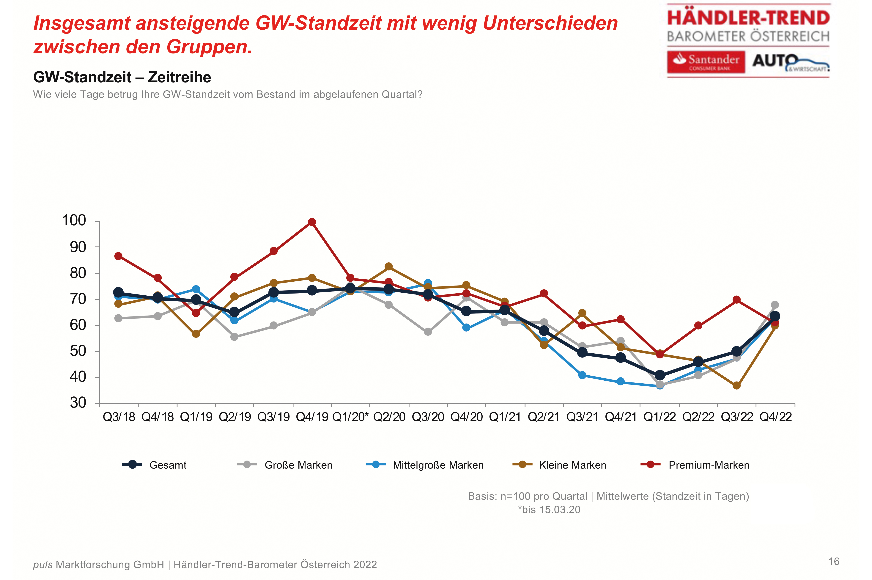

Die Zufriedenheit beim GW-Verkauf hat im 4. Quartal 2022 wieder zugenommen. Während im 3. Quartal noch 22 Prozent der beim Händler-Trend Barometer Österreich befragten Händler angaben, sehr zufrieden bzw. 32 Prozent zufrieden zu sein, lag deren Anteil im letzten Quartal bei 23 Prozent (sehr zufrieden) bzw. 39 Prozent (zufrieden). Bei großen Marken zeigten sich 48 Prozent weniger zufrieden oder unzufrieden, 52 Prozent gaben an, sehr zufrieden oder zufrieden zu sein. 37 Prozent der Befragten im Segment der kleinen Marken zeigten sich weniger zufrieden oder unzufrieden, 63 Prozent waren hingegen (sehr) zufrieden. Bei mittelgroßen Marken gaben 33 Prozent an, weniger zufrieden oder unzufrieden zu sein, 67 Prozent zeigten sich (sehr) zufrieden. Die größte Zufriedenheit herrschte im abgelaufenen Quartal bei Premium-Marken: 77 Prozent der Befragten waren (sehr) zufrieden, lediglich 23 Prozent zeigten sich weniger zufrieden oder unzufrieden. Im Vergleich zum 3. Quartal 2022 ist die GW-Standzeit laut Händler-Trend Barometer Österreich im letzten Quartal des vergangenen Jahres wieder deutlich angestiegen. Während die GW-Standzeit im 3. Quartal noch durchschnittlich 50 Tage betrug, stieg sie im letzten Quartal auf 63 Tage an. Die höchste Standzeit verzeichneten mittelgroße Marken mit 68 Tagen, gefolgt von großen Marken (63 Tage) und Premiummarken (61 Tage). Den geringsten Wert verzeichneten kleine Marken mit durchschnittlich 60 Tagen. Die niedrigste GW-Standzeit seit Beginn des Händler-Trend Barometers wurde im 1. Quartal 2022 mit durchschnittlich 41 Tagen verzeichnet.