Für das 1. Quartal 2019 erhoben die Studienautoren bei den 18 globalen Automobilherstellern einen durchschnittlichen Rückgang der Absatzzahlen von 5,5 % auf 19,1 Mio. Pkw. Lediglich Toyota (+0,3 %), Hyundai (+3,5 %), BMW (+0,1 %) und Tesla (+110 %) verzeichneten Zuwächse. Im Gegensatz dazu verzeichneten etwa Volkswagen (-6,7 %), GM (-10,4 %) und Ford (-14,3 %) teils hohe Rückgänge.

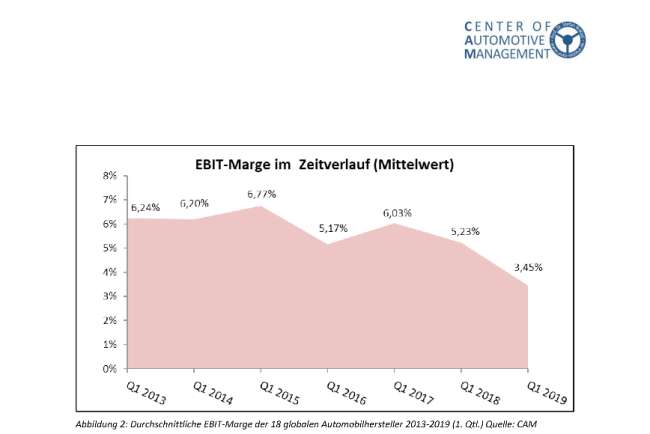

Damit verbunden sind auch Renditen-Rückgänge. Die EBIT-Marge der 18 globalen Automobilherstellern sanken im Mittel von 5,3 % (2018) auf 3,4 %, 2017 lag diese noch über 6 %. Gerechnet wird damit, dass sich die Renditen und Gewinne auch künftig auf einem niedrigem Niveau einpendeln werden.

„Die enormen Investments in neue Technologien und Geschäftsmodelle können sich dabei nur wenige Automobilhersteller leisten“, analysiert Prof. Dr. Stefan Bratzel vom Center of Automotive Management, „in der Folge besteht zunehmend der Zwang zu multiplen Kooperationen zwischen etablierten Herstellern und Digital Playern, um Kompetenzdefizite auszugleichen und Marktzugänge zu schaffen. Dabei wird es mit der wachsenden Bedeutung von E-Mobilität, Mobility Services und Autonomen Fahren in den nächsten 10 Jahren zu weiteren Konsolidierungen in der Branche kommen.“

Bratzel erwartet daher aufgrund der anhaltenden rückläufiger Markttrends weitere Kostensparprogramme bei Herstellern und Zulieferern. Dies würde auch mit deutlichen Beschäftigungsrückgängen einhergehen. •