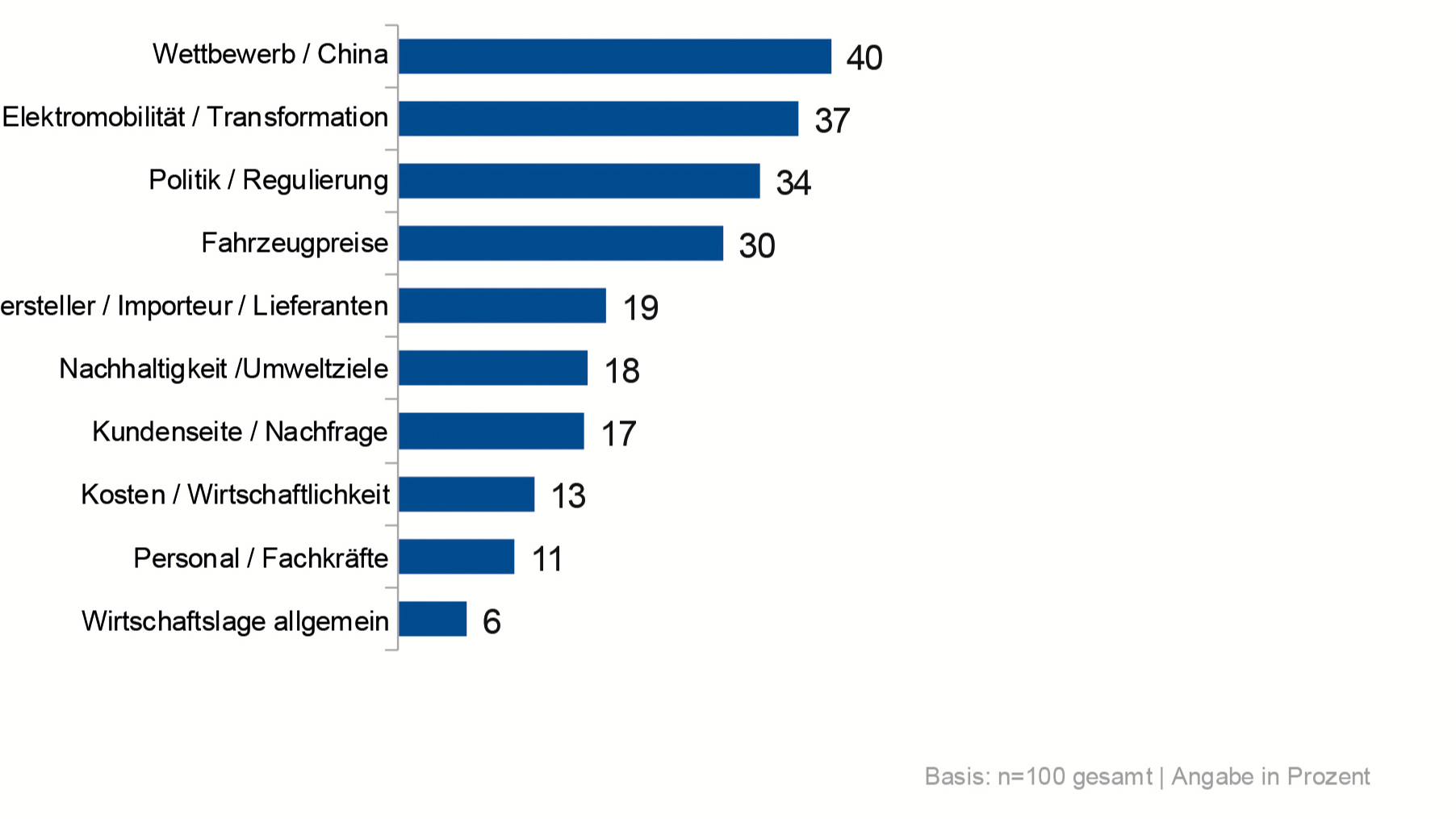

Kosten, Wettbewerb und Regulatorik die größten Herausforderungen – sowohl für die europäische Automobilindustrie als auch für den österreichischen Handel selbst. Das ergibt die 29. Welle des Händler-Trend Barometers Österreich, der quartalsweise von puls Marktforschung in Kooperation mit Santander Österreich sowie AUTO & Wirtschaft erstellt wird: In einer offenen Abfrage nennen Österreichs Markenbetriebe vor allem den zunehmenden Wettbewerb, insbesondere aus China (40 Prozent), die Transformation durch Elektromobilität (37 Prozent), die Politik und Regulierung (34 Prozent) sowie die steigenden Fahrzeugpreise (30 Prozent) als größte Herausforderungen für die europäische Automobilindustrie der nächsten fünf Jahre. Ebenfalls häufig angesprochen werden die Rolle der Hersteller und Importeure (19 Prozent) sowie Nachhaltigkeit und Umweltziele (18 Prozent). Aspekte wie Kosten und Wirtschaftlichkeit (13 Prozent) oder der Fachkräftemangel (11 Prozent) stehen weniger im Vordergrund.

Industrie: Kosten, China und Regulatorik

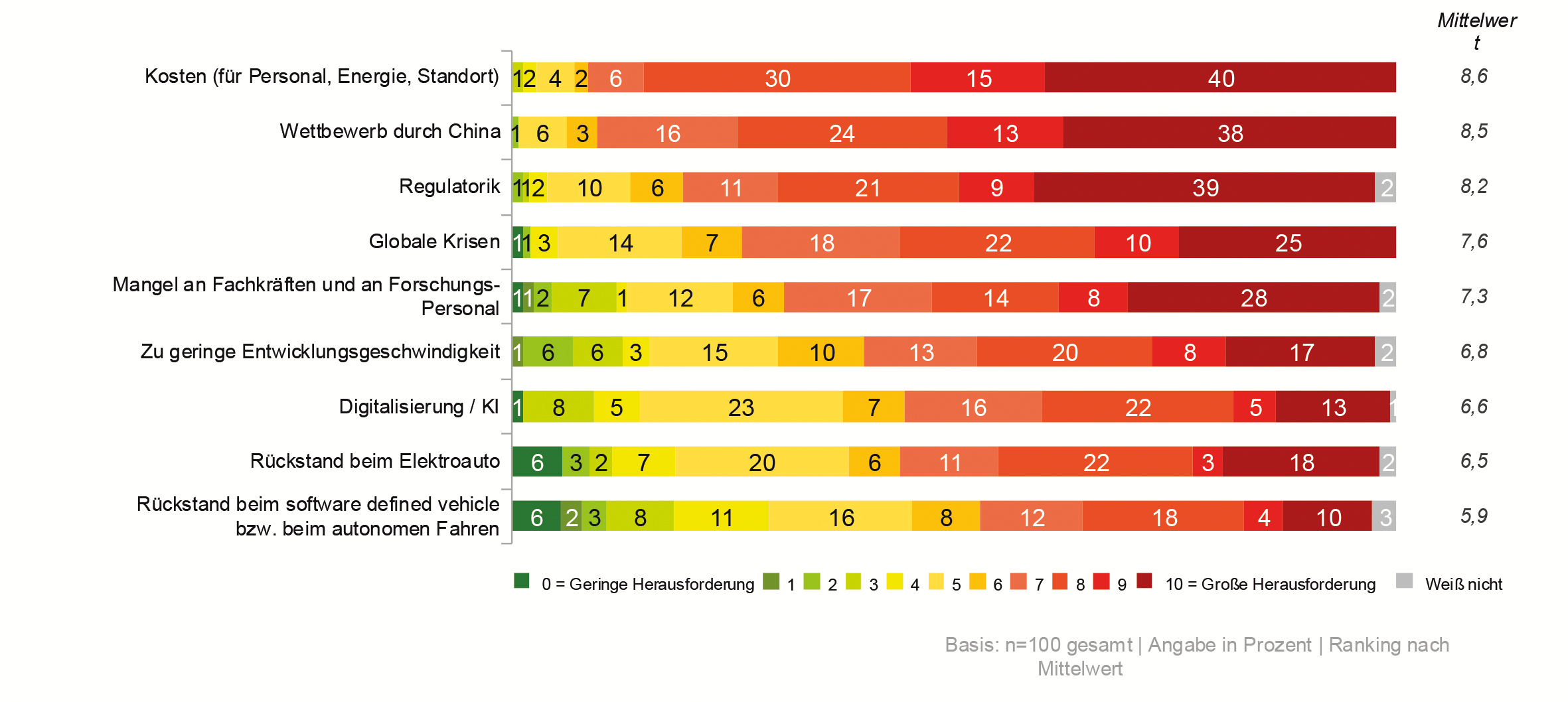

Bei der quantitativen Bewertung der Herausforderungen in der 29. Welle des Händler-Trend Barometers Österreich werden Kosten für Personal, Energie und Standort (Ø 8,6 auf einer Skala von 0 bis 10), der Wettbewerb durch China (Ø 8,5) und die Regulatorik (Ø 8,2) von den befragten Betrieben als die größten Belastungen für die europäische Automobilindustrie eingestuft.

Darauf folgen globale Krisen (Ø 7,6), der Mangel an Fach- und Forschungspersonal (Ø 7,3) sowie eine zu geringe Entwicklungsgeschwindigkeit (Ø 6,8).

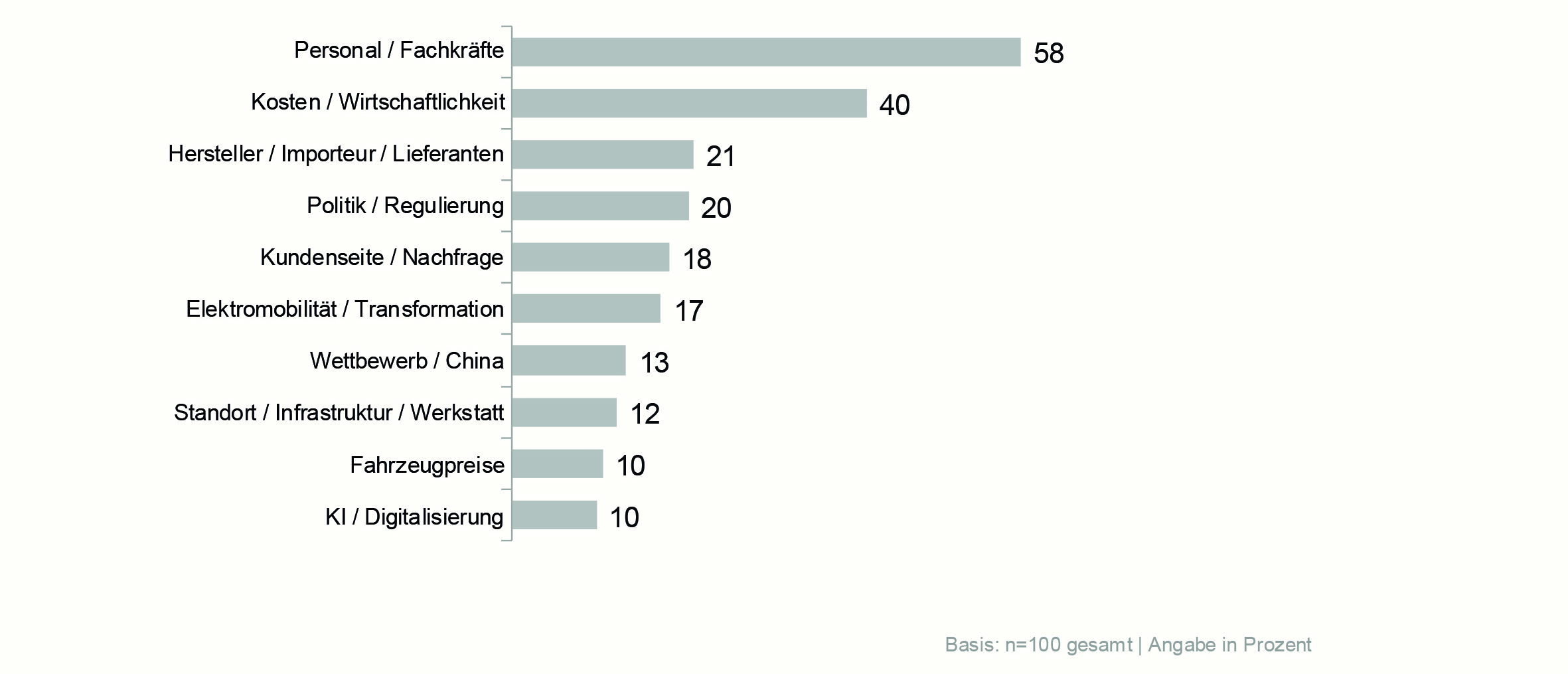

Betriebe: Fachkräftemangel und Betriebskosten

Für den eigenen Betrieb zeichnen die beim Händler--Trend Barometer Österreich befragten Betriebe ein ähnliches Bild wie bei der Beurteilung der Industrie-Herausforderungen: Dabei stehen Personal- und Fachkräftemangel (58 Prozent) sowie Kosten- und Wirtschaftlichkeitsfragen (40 Prozent) ganz klar an der Spitze der Herausforderungen der kommenden Jahre. Alle anderen Punkte werden deutlich weniger oft genannt: Vorgaben von Herstellern und Importeuren (21 Prozent), politische und regulatorische Themen (20 Prozent) sowie Veränderungen auf Kundenseite (18 Prozent).

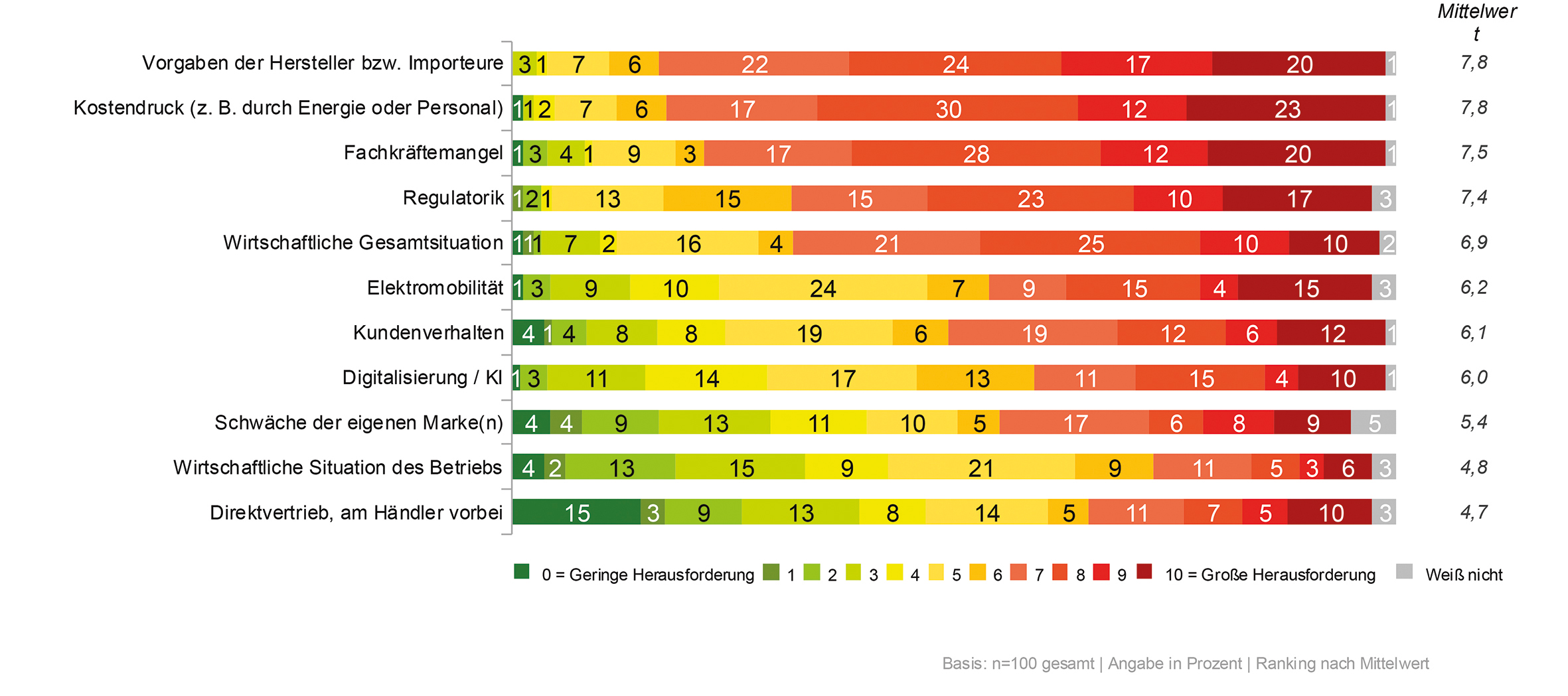

Herstellervorgaben und Kostendruck

In der quantitativen Bewertung der Herausforderungen für den Betrieb liegen die Vorgaben der Hersteller bzw. Importeure (Ø 7,8 auf einer Skala von 0 bis 10) und der Kostendruck durch Energie und Personal (Ø 7,8) gleichauf an der Spitze. Knapp darauf folgen der Fachkräftemangel (Ø 7,5), die Regulatorik (Ø 7,4) und die gesamtwirtschaftliche Lage (Ø 6,9). Themen wie Elektromobilität (Ø 6,2), Kundenverhalten (Ø 6,1) und Digitalisierung/KI (Ø 6,0) werden als mittlere Herausforderungen wahrgenommen.

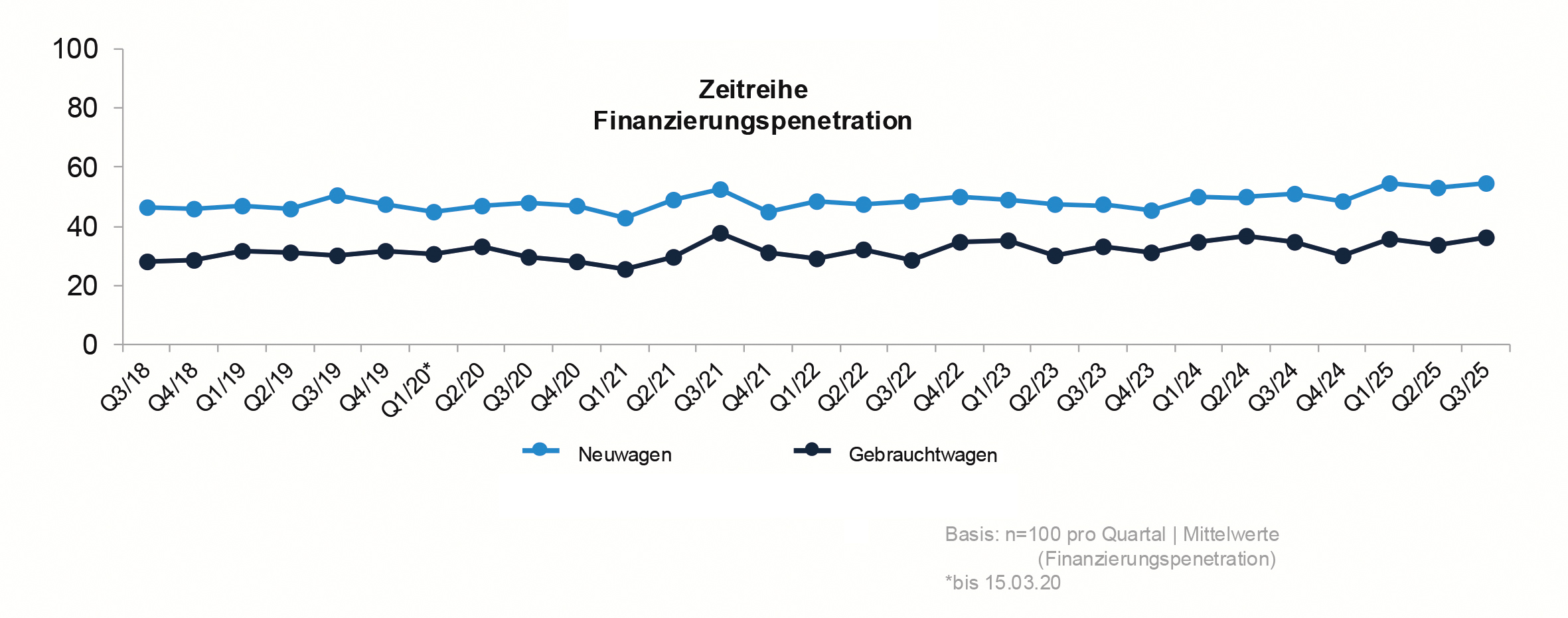

Steigerung der Finanzierung

Seit dem Start des Händler-Trend-Barometers Österreich nach dem 3. Quartal 2018 steigt die Finanzierungsquote langsam, aber stetig. So wurden in Q3/2018 46,5 Prozent der Neuwagen und 28,6 Prozent der Gebrauchtwagen finanziert. Seitdem gab es zwar immer wieder Schwankungen, wie das Diagramm rechts unten auf dieser Doppelseite zeigt, aber der Trend geht kontinuierlich nach oben.

Konstant hohe Werte in 2025

So liegt die Finanzierungsquote beim Neuwagen-Wert heuer in allen drei Quartalen immer über 53 Prozent. Im 3. Quartal ist sogar der bislang zweithöchste Wert mit 54,5 Prozent zu verzeichnen. Der höchste Wert seit dem Start des Händler--Trend Barometers Österreich haben wir übrigens im 1. Quartal dieses Jahres mit 54,7 Prozent registriert.

Das hohe Niveau zeigt sich auch bei der Finanzierung der Gebrauchtwagen. Hier geben die beim Händler-Trend Barometer Österreich befragten Betriebe heuer bislang immer eine Quote von über 33 Prozent an. Im 3. Quartal wurde mit 36,2 Prozent der bislang dritthöchste Wert erreicht. Der bisherige Höchstwert wurde allerdings schon im 3. Quartal 2021 mit 37,9 Prozent registriert.