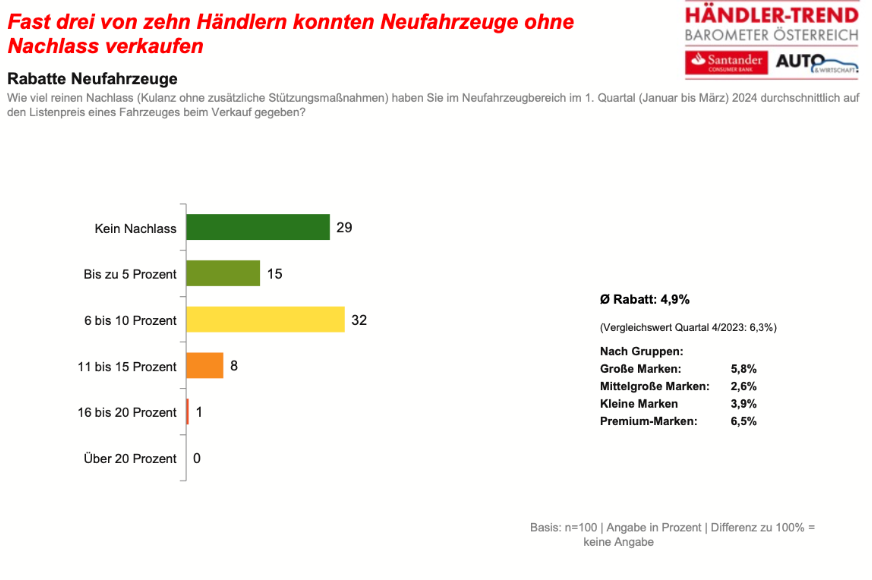

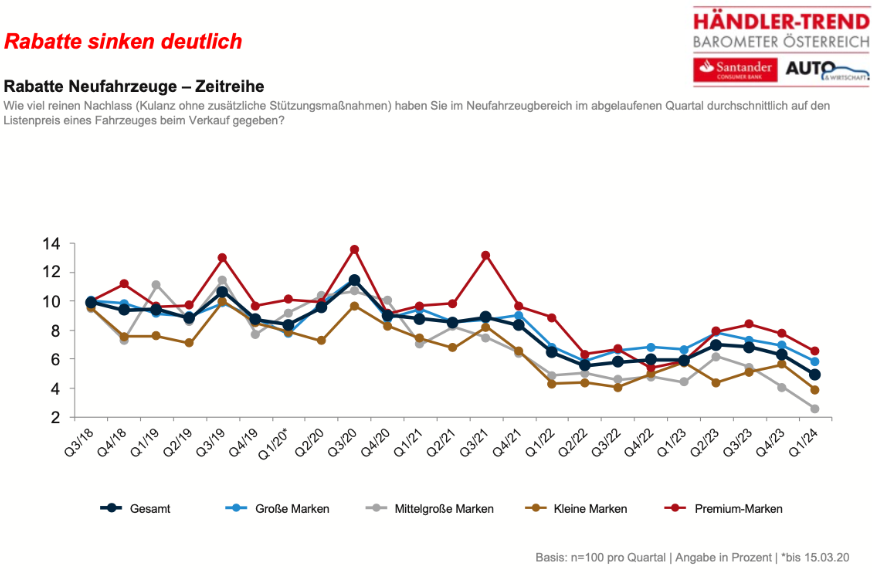

Fast ein Drittel aller befragten Händler gab an, dass sie im 1. Quartal sehr oft keinen Nachlass auf Neufahrzeuge gegeben haben. Ein Grund dafür könnten die bereits gesenkten Preise bei vielen Herstellern sein. Ebenfalls ein weiteres Drittel gab an, zwischen 6 und 10 Prozent Nachlass gewährt zu haben. Die Umfrage ergab, dass der durchschnittliche Rabatt bei 4,9 Prozent lag. Dabei haben vor allem Premium-Marken (6,5 Prozent) und Große Marken (5,8 Prozent) am meisten Nachlass gewährt. In Summe sind seit dem 3. Quartal 2023 die Rabatte im Sinken begriffen und sind damit auf einem historischen Tiefststand.

Segment 20.000 und 30.000 Euro als größter Chancenmarkt

Die 23. Welle des Händler-Trend Barometers zeigt, dass die Händler vor allem im Preissegment zwischen 20.000 und 30.000 Euro vermehrt auf einen Verkauf eines Neufahrzeugs spekulieren. Dieses Bild zieht sich durch alle Marken, bis auf die Premium-Anbieter. Dort ist dieses Preissegment aber auch kaum bedient. Sowohl Große (46 Prozent) als auch Mittelgroße (46 Prozent) und Kleine Marken (42 Prozent) sehen hier das größte Verkaufspotenzial in den nächsten Monaten. Gefolgt vom Preissegment 30.000 bis 45.000 Euro, wo alle Marken, auch die Premium, durchwegs gleich großes Potenzial sehen. Das größte Potenzial sehen die Händler der Premium-Marken naturgemäß in der Kategorie über 45.000 Euro.

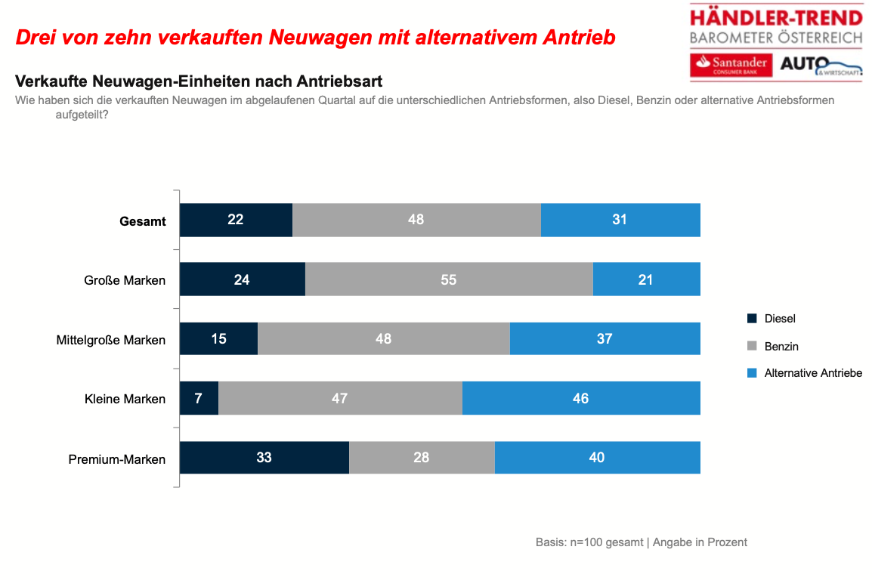

Ein Drittel aller Fahrzeuge mit alternativem Antrieb verkauft

Die im 1. Quartal verkauften Neufahrzeuge sind laut der 23. Welle des Händler-Trend Barometers zu einem Drittel mit alternativen Antrieben, also Plug-in, Hybrid oder BEV, bestückt. Konkret wurden über alle Marken verteilt 31Prozent aller Fahrzeuge mit alternativen Antrieben verkauft. Der größte Anteil liegt dabei bei den Kleinen Marken, hier hatten 46 Prozent aller Neufahrzeuge alternative Antriebe; gefolgt von den Premium-Marken mit 40 Prozent und den Mittelgroßen Marken mit 37 Prozent. Insgesamt fällt der Anteil an verkauften Dieselfahrzeugen weiterhin. Seit dem 1. Quartal 2023 wird der Diesel immer weniger verkauft und liegt nun bei einem historischen Tiefstwert von 22 Prozent. Der Benziner konnte sich im 1. Quartal 2024 leicht erholen und liegt bei 48 Prozent und damit bei seinem höchsten Wert seit dem 2. Quartal 2020. Unterdessen liegen die alternativen Antriebe bei 31 Prozent und damit genauso hoch wie im 3. Quartal 2023. (KEK)

Händler werden wieder optimistischer

Die Befragung zum Händler-Trend Barometer zeigt klar, dass die Händler künftig mit besseren Verkaufszahlen rechnen. War der Optimismus bei allen Bereichen, also Neuwagen, Gebrauchtwagen und Service, im 2. Quartal 2023 noch auf einem historischen Tiefststand, geht die Tendenz klar nach oben. Für die kommenden drei Monate erwarten mehr als ein Drittel der Befragten eine Verbesserung in den Kategorien Neuwagen und Service. Bei den Gebrauchtwagen sehen 21 Prozent der Händler eine Verbesserung kommen. Der größte Teil der Händler sieht eine konstante Entwicklung bei Neuwagen (47 Prozent), Gebrauchtwagen (65 Prozent) und Service (62 Prozent). Insgesamt ist die Zufriedenheit bzw. der Optimismus in Sachen Geschäftsentwicklung bei Neuwagen und Service aber steigend. In Sachen Neuwagen sehen die Händler sogar eine positivere Entwicklung als noch vor Corona. Beim Service ist man immerhin auf dem gleichen Stand wie zuletzt im 3. Quartal 2021, während der Optimismus in Sachen Gebrauchtwagenmarkt das Ergebnis des 4. Quartals 2022 übersteigt.