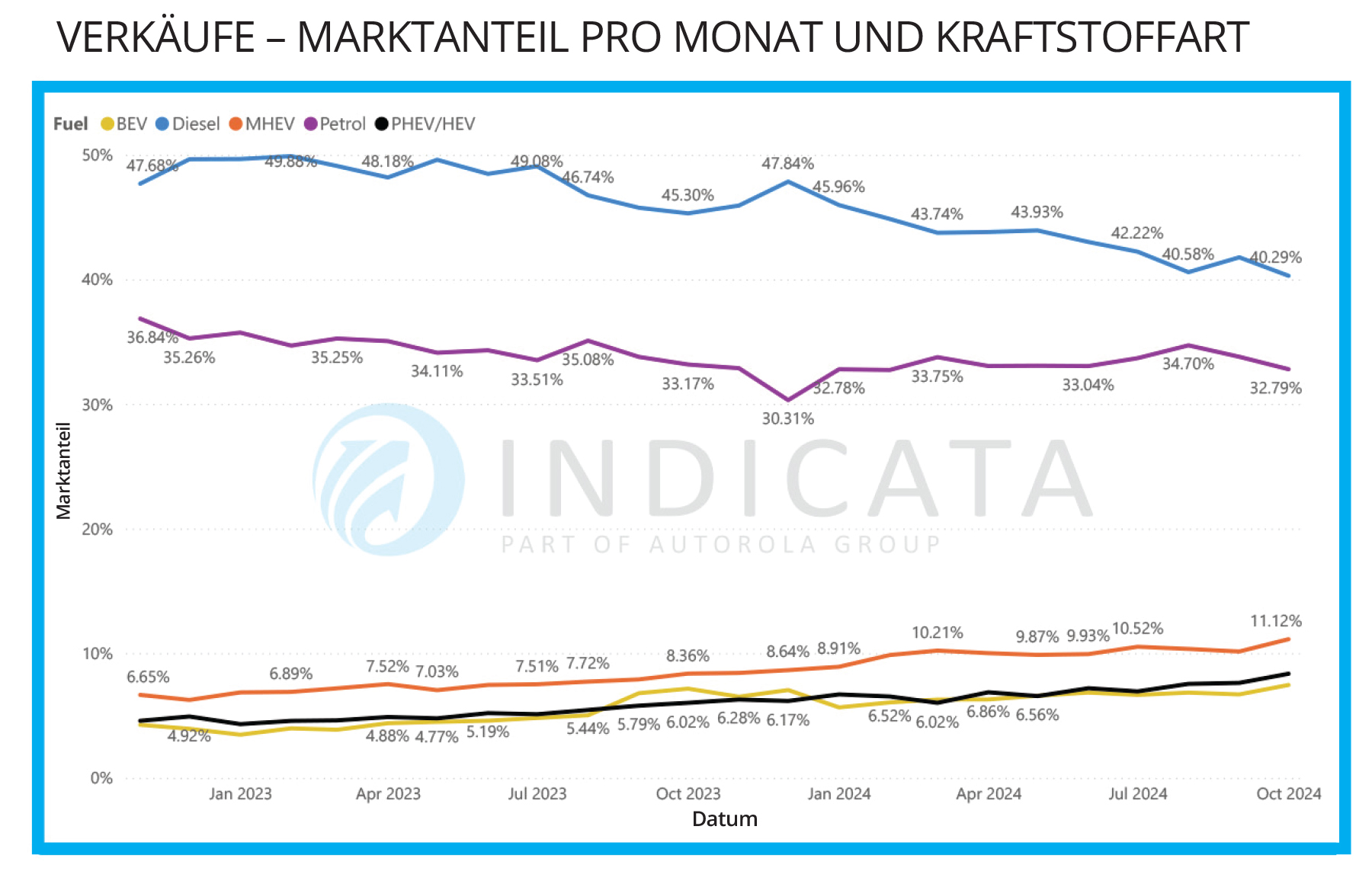

41,59 Prozent der Verkäufe gingen auf Dieselfahrzeuge zurück. Im Vormonat waren es 40,55 Prozent, es sind damit weniger Diesel-Fahrzeuge auf dem Markt. Der Zuwachs bei den Verkäufen geht zulasten der Benzinfahrzeuge, deren Marktanteil am B2C-Online-Gebrauchtwagenmarkt von 34,69 Prozent auf 33,61 Prozent sank.

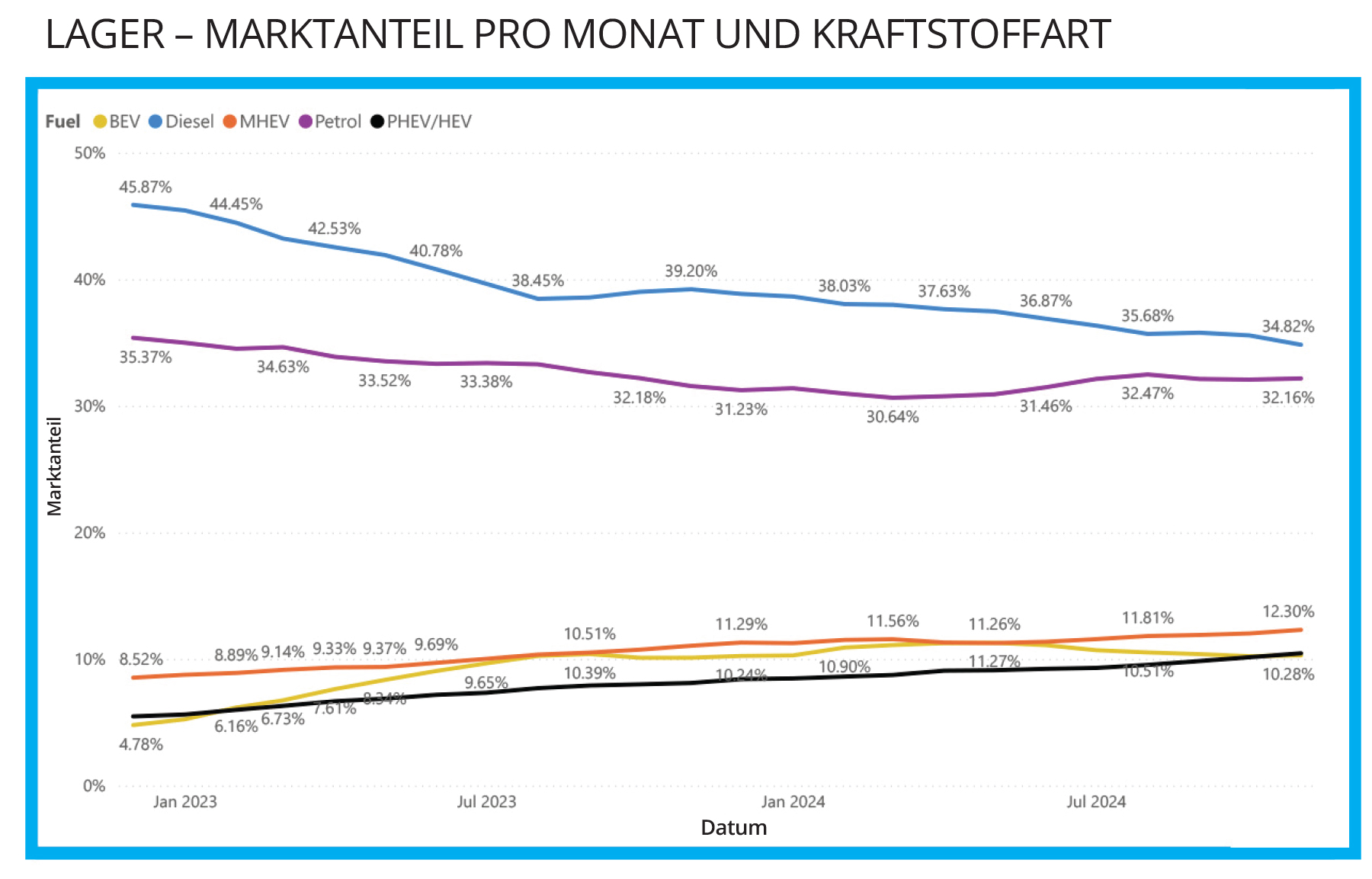

Der GW-Markt für Nutzfahrzeuge wird weiterhin vom Diesel dominiert, der 92,12 Prozent des Septembermarktes ausmacht. Ein Rückgang von nur 2,3 Prozent in den vergangenen 2 Jahren. Trotz eines leichten Anstiegs seines Marktanteils im September ist Diesel nun nahe daran, im Online-B2C-Pkw-Markt seine Spitzenposition an Benzin zu verlieren.Diesel erreicht 38,34 Prozent der Verkäufe im Vergleich zu 35,55 Prozent für Benzin.

Taktische Verkäufe im August gestiegen

Einen leichten Anstieg der von Herstellern unterstützten taktischen Verkäufe im August sieht die 56. Erhebung des Indicata Market Watch; im September gab es hier eine Verlangsamung. Die Verkäufe sehr junger Gebrauchtwagen unter einem Jahr gingen im Monatsvergleich um 1,14 Prozent zurück, was jedoch bedeutet, dass sie immer noch 4,38 Prozent höher waren als im Vergleich zu September 2023. An der Spitze der verkauften jungen GW unter 4 Jahren ist der Volkswagen Golf.

Preisverfall für E-Fahrzeuge bremst sich ein

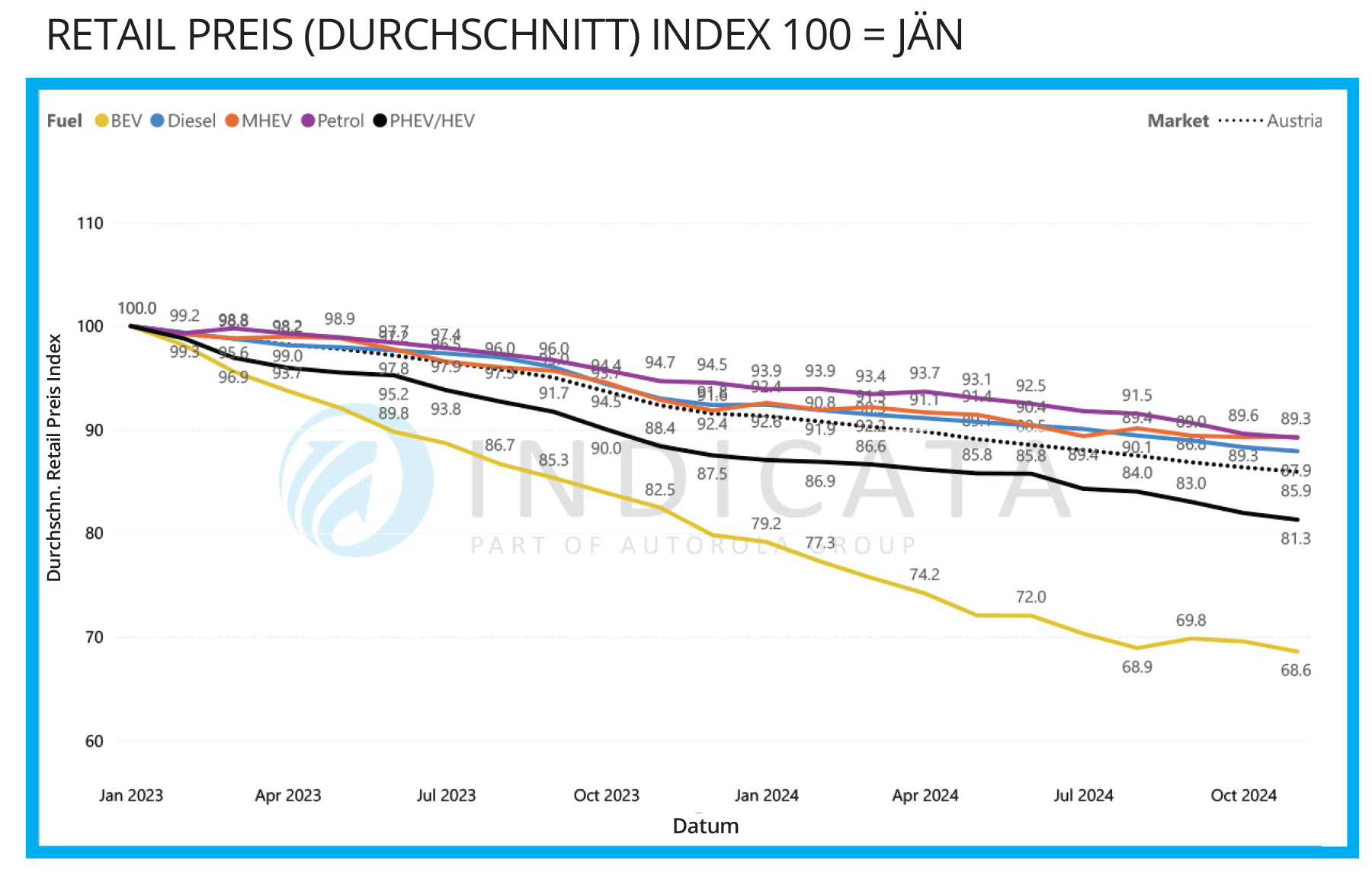

Im Indicata Market Watch zeigt sich in Sachen Preise für Gebrauchtwagen eine Verlangsamung des Preisverfalls bei BEVs. Die durchschnittlichen Preise zu Oktoberbeginn waren um 0,56 Prozentpunkte niedriger als zu Beginn des Vormonats, was bedeutet, dass sie jetzt 13,7 Prozentpunkte unter dem Stand von Jänner 2023 liegen. Der Trend der BEV-Preise in den vergangen 2 Jahren hat gezeigt, dass die durchschnittlichen Preise in einem beschleunigten Tempo gesunken sind, mit gelegentlichen Verlangsamungen oder sogar marginalen Anstiegen.

Doch im August zeigte sich ein Anstieg der durchschnittlichen Preise im Monatsvergleich, und im September sanken die Preise um nur 0,18 Prozentpunkte langsamer als der Marktdurchschnitt. „Auch wenn zwei Monate noch keinen Trend ausmachen, gibt es Grund zur Hoffnung, dass wir das Ende des BEV-Preisverfalls sehen könnten“, sagt Andreas Steinbach, zuständig für den Indicata Market Watch bei Autorola Österreich.

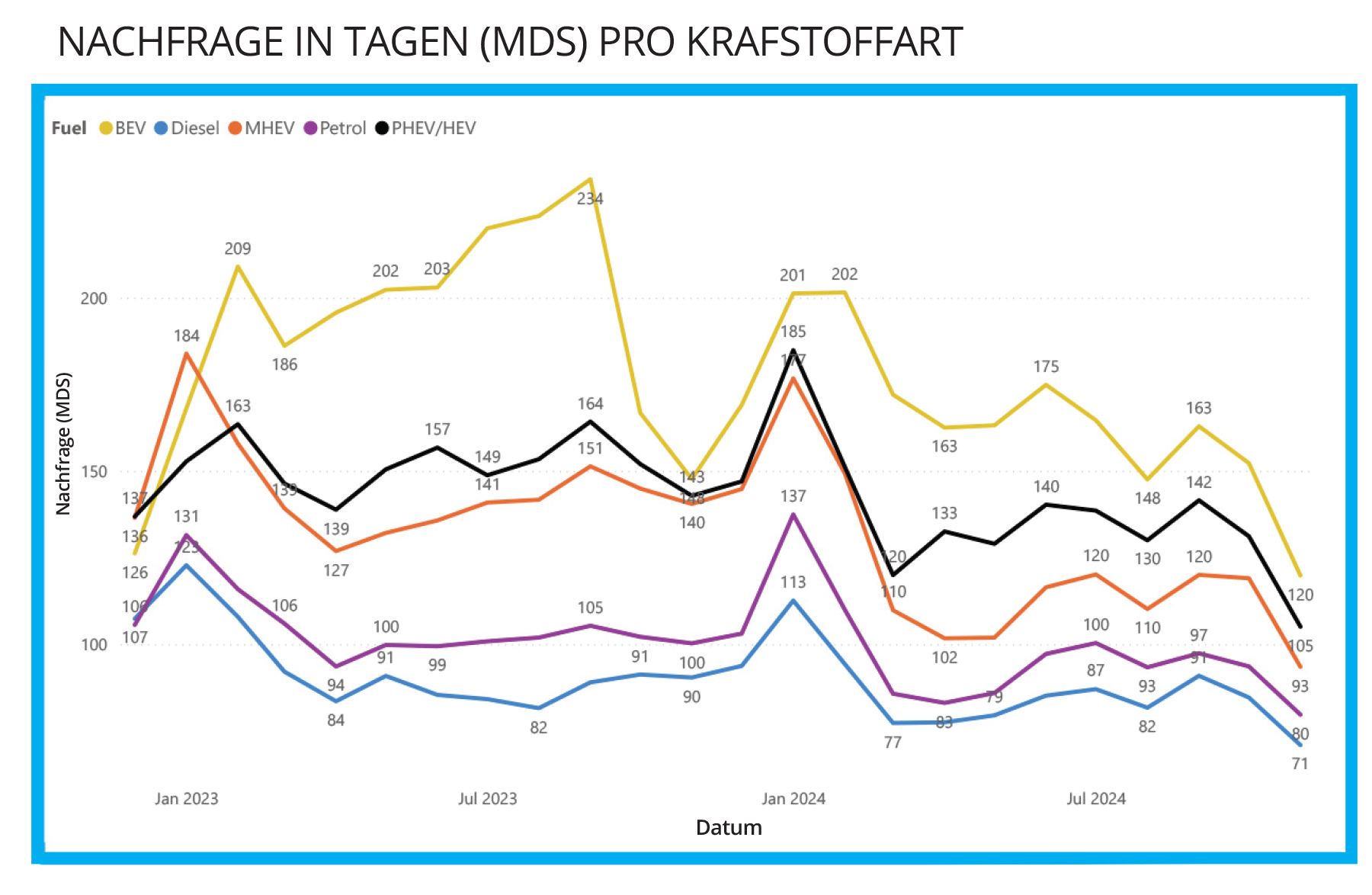

Standzeiten der Fahrzeuge haben sich verkürzt

Bei der Standzeit der Fahrzeuge zeigt sich im Indicata Market Watch eine Verbesserung über alle Antriebsarten. „Während BEVs nur 6,91 Prozent der Verkäufe ausmachten, im Vergleich zu 10,23 Prozent des verfügbaren Bestandes, ist es erwähnenswert, dass ihr Lageranteil in den vergangenen fünf Monaten um 8,6 Prozent gesunken ist, was diese Verbesserung der Standzeit vorangetrieben hat“, so Andreas Steinbach von Autorola. Die durchschnittliche Standzeit für PHEV/HEV liegt aktuell bei 123 Tagen, bei MHEV bei 112 Tagen, für Benziner bei 89 Tagen und Dieselfahrzeuge stehen im Schnitt 81 Tage.