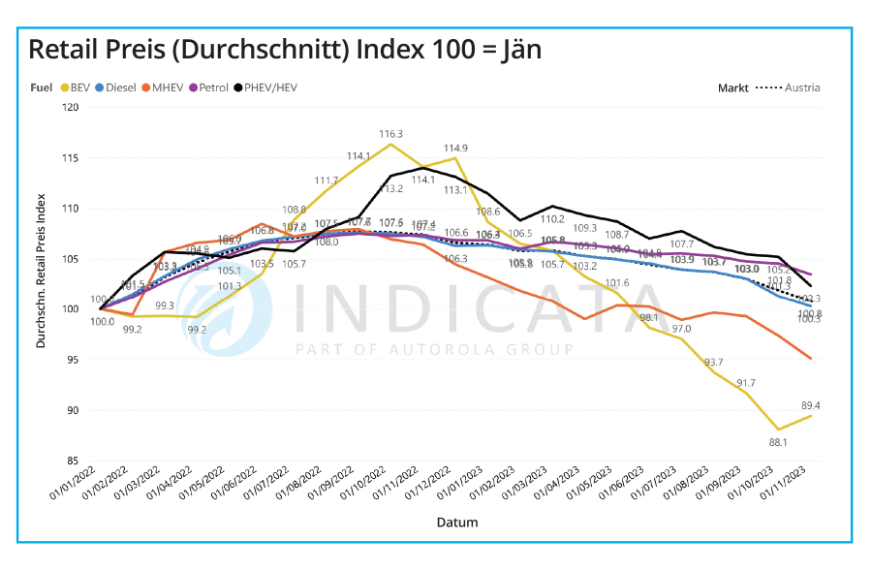

„Während die Preise für alle Antriebsarten rückläufig sind, da sich der Markt selbst korrigiert, nachdem die Entspannung der Halbleiterproblematik den Druck vom Neuwagen- und jüngeren Gebrauchtwagen-Markt genommen hat, glich der Preisverfall bei den BEV einer schwarzen Piste auf einigen der berühmten österreichischen Skipisten. Allerdings haben sich die Preise im Oktober etwas erholt, da sie bis Anfang November im Vergleich zum Vormonat um 1,5 Prozent gestiegen waren“, analysiert Andreas Steinbach, der bei Autorola GmbH für Indicata verantwortlich ist, auf Basis der Online-B2C-Verkäufe. Im Durchschnitt lagen die B2C-Online-Preise Anfang November laut Indicata Market Watch um 1,1% niedriger als Anfang Oktober und nur 0,8% höher als Anfang 2022.

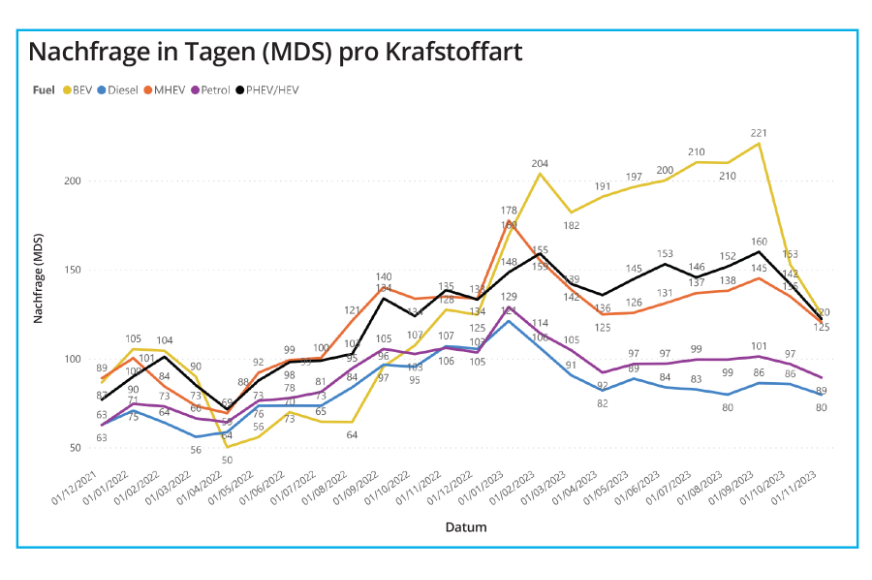

Nicht nur die BEV-Preise stiegen laut Market Watch, sondern auch die Verkäufe, die im Monatsvergleich um 8,4% zunahmen. Damit stieg der MA der BEV im Oktober auf 6,79%, fast genau in die Mitte zwischen PHEV/HEV mit 6,33% und MHEV mit 8,49%. Durch diese Verbesserung der BEV-Preise und -Verkäufe und den Rückgang der Online-Lagerbestände im November hat sich laut Market Watch auch das Angebot an Markttagen (MDS) verbessert: Im November sank das MDS für BEV auf 125 Tage und lag damit nur knapp vor PHEV/HEV mit 122 Tagen und MHEV mit 120 Tagen.

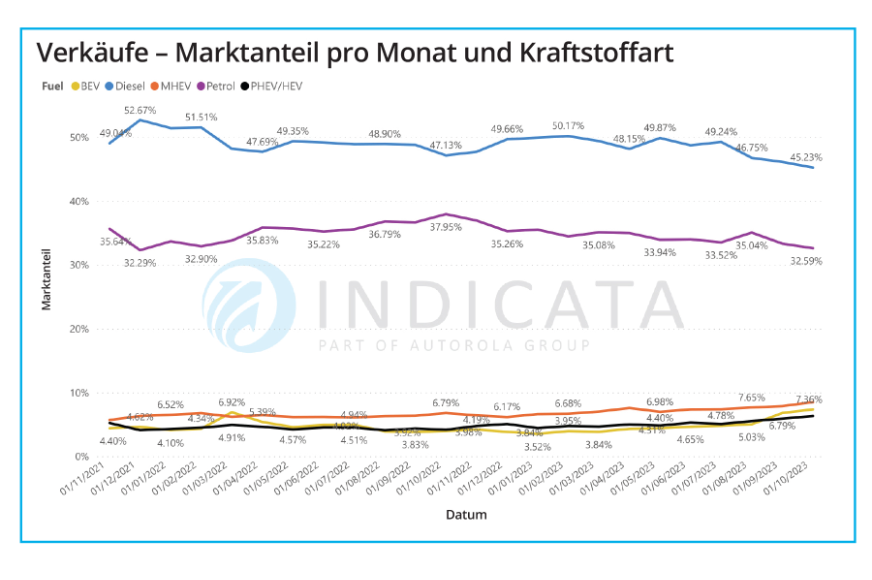

Trotz dieser Entwicklungen werde der Markt aber weiterhin von Benzin- und Dieselfahrzeugen dominiert. Auf Diesel entfielen im Oktober 45,23% der Online-Verkäufe von B2C-Gebrauchtwagen und 42,78% der Pkw-Verkäufe. Auf Benziner entfielen im gleichen Zeitraum 32,59% der Fahrzeugverkäufe und 34,2% der Pkw-Verkäufe. Mit einem MDS von 79 Tagen ist der Diesel weiterhin der am schnellsten verkaufte Antrieb, der Benziner liegt bei 89 Tagen.

Diesel in zwei Jahren um ein Fünftel gesunken

Nachdem die Online-B2C-Verkäufe von gebrauchten Dieselfahrzeugen auf den europäischen Märkten zuletzt im Februar 2023 mit jenen von Benzinern gleichgezogen hatten, sind sie nun rückläufig. Im Oktober 2023 sank der MA von Dieselfahrzeugen demnach auf nur noch 37,8%, ein Rückgang von 20,3% innerhalb von 2 Jahren und 10,3% im Vergleich zum Vorjahr. Bei den Durchschnittspreisen wurde hingegen über alle Antriebsarten hinweg ein Rückgang verzeichnet. So waren die Durchschnittspreise im November in allen 13 vom Indicita Market Watch erfassten Märkten im Vergleich zum Vormonat rückläufig und sanken im Schnitt 1,3%. In 6 der 13 Märkte waren die durchschnittlichen GW-Preise Anfang November sogar niedriger als im Jänner 2022.