Das Ergebnis: In Österreich bezahle man in manchen Fällen bis zu 112 % Prozent mehr Nettoprämie als in Deutschland und bis zu 94 % mehr als in der Schweiz.

Mit der Indexanpassung würden die Prämien nochmals automatisch um die Inflation teurer. „Wer schon einen älteren Versicherungsvertrag hat, sollte deshalb jetzt die Notbremse ziehen. Bei den Neuverträgen sind die inflationsbedingten Preiserhöhungen zum Teil etwas geringer ausgefallen, zum Teil planen die Versicherungen bei ihren Neutarifen erst im April die nächste Prämienanpassung. Die könnte aber mit bis zu 12 % teils heftig ausfallen. Wer die Versicherung wechseln kann, sollte das deshalb besser noch vor April erwägen. Wenn man genau vergleicht, gibt es außerdem auch in Österreich versteckte Rabatt-Möglichkeiten“, sagt Patrick Madl, Leiter des Bereichs Versicherungen bei durchblicker.

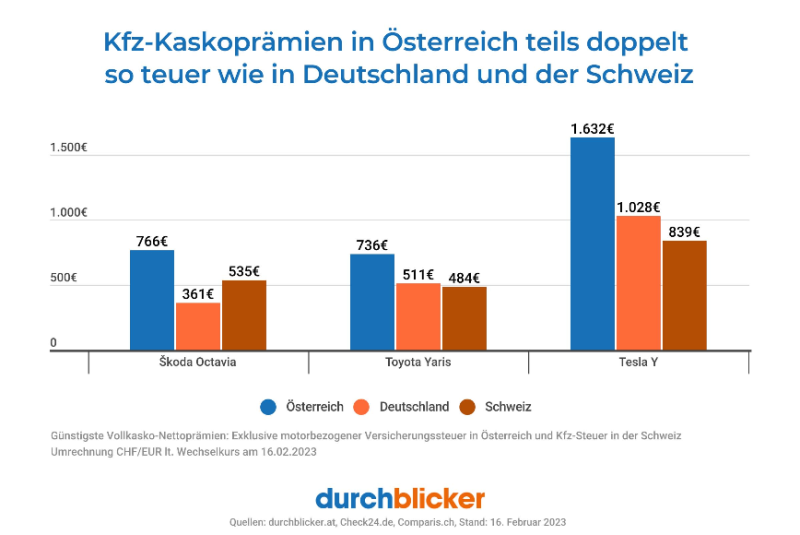

Die prozentuell größten Unterschiede im Vergleich mit Deutschland und der Schweiz habe durchblicker beim Skoda Octavia festgestellt. Eine Haftpflicht- und Vollkasko-Versicherung kosteten hierzulande für einen neuen Octavia im günstigsten Fall aktuell 766 Euro im Jahr, in Deutschland nur 361 Euro also weniger als die Hälfte.

In absoluten Zahlen am höchsten seien die Mehrkosten beim Tesla Y. Für Haftpflicht- und Kasko-Schutz zahlten Tesla-Besitzer in Österreich mit 1.632 Euro im Jahr gleich 793 Euro mehr als in der Schweiz[2]. Und auch für einen Toyota Yaris lägen die Versicherungsprämien in Österreich zwischen 44 und 52 Prozent über jenen von Deutschland und der Schweiz.

Die Ursachen für die enormen Prämienunterschiede zu den Nachbarländern seien laut durchblicker vielschichtig. „Im Detail gibt es zwar Unterschiede im nationalen Vertragsrecht, in der Risikobewertung, in den Entschädigungssystemen und in der Schadenregulierung. Im Großen und Ganzen sind die Versicherungsleistungen aber vergleichbar“, so Madl.

Die Hauptgründe ortet er vielmehr in den unterschiedlichen Kosten- und Vertriebsstrukturen der Versicherungen. In kaum einem Land verfügten die Versicherungen nach wie vor über einen so starken Eigenvertrieb wie in Österreich. Das führe dazu, dass die Österreicherinnen und Österreicher ihre Kfz-Versicherung auch deutlich weniger häufig wechselten als in den meisten anderen Ländern.

Ausnahme bilde die Indexerhöhung, die in diesem Jahr inflationsbedingt besonders heftig ausfalle. Hebt die Versicherung die Tarife unter dem Titel an, könne man zumindest die Haftpflichtversicherung auch unterjährig kündigen. Für die Kasko-Versicherung gelte das aber nicht. durchblicker-Experte Patrick Madl empfiehlt deshalb Österreichs Autobesitzerinnen und -beitzern sich gerade jetzt rechtzeitig genau anzusehen, wann sie ihren Versicherungsvertrag kündigen könnten und die Alternativangebote am Markt zu vergleichen.